📰Новости

MARS снизило прогноз урожайности рапса

В мае агентство MARS снизило прогноз урожайности рапса в ЕС до 3,17 Т/ГА (-1% к апрелю), без изменений за последние 5 лет. Во Франции сохраняются засушливые условия, что влияет на посевы, а в Венгрии заморозки и высокая температура сократили период цветения. Несмотря на засушливую погоду, котировки на MATIF не реагируют, ожидая роста урожая в сезоне 25/26.

Ценовой ориентир

Подс. масло (FOB Азово-Черноморск. бассейн) - 1 120 $/Т (-0,4%)

Пальмовое масло (FOB Индонезия) - 993 $/Т (+2%)

Соя (Биржа CBoT) - 386 $/Т (-1%)

Рапс (Биржа EuroNext) - 538 $/Т (-3%)

🛃 Пошлина

Вывозные пошлины на Июнь:

Подсолнечное масло - 7 119,8 руб./Т (+2 619,8 руб./Т к апрелю)

Подсолнечный шрот - 1 244,1 руб./Т (+300,5 руб./Т)

Индикативные цены:

Подсолнечное масло - 1 153,9 $/Т (+63,4 $/Т)

Подсолнечный шрот - 219,8 $/Т (+8,6 $/Т)

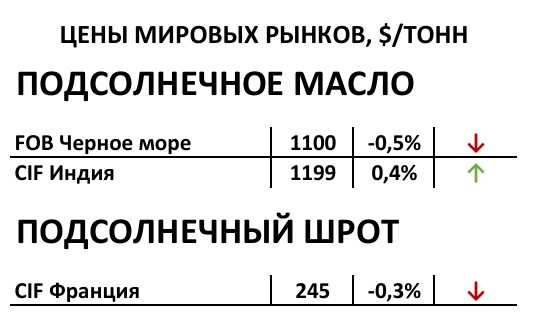

🌻Подсолнечник

Масло

Индикативные котировки подсолнечного масла для Турции остались на уровне 1 188 $/Т (CIF Мармара), фрахт снизился до 46 $/Т , а цена по экспортному паритету — 1 116 $/Т (FOB Малая вода). В Индии цены снизились до 1 200 $/Т (CIF Ченнай), FOB Большая вода — 1 118 $/Т. Рост экспортной пошлины в июне снизил котировки до 86–89 тыс. руб./Т с НДС CPT-порт, а производители переориентируются на внутренний рынок с ценами около 90–91 тыс. руб./Т с НДС EXW. РДВ-налив опустился ниже 100 тыс. руб./Т с НДС EXW. Внешняя поддержка цен маловероятна из-за ограниченного предложения и слабого спроса, возможен рост только за счет укрепления рубля или повышения стоимости подсолнечника.

Внутренний рынок

Закупочная цена подсолнечника в российских регионах продолжает снижаться, достигнув 38 500 руб./Т с НДС CPT, хотя большинство переработчиков оценивают сырье в 40 000–42 000 руб./Т. После публикации июньской экспортной пошлиы активность продавцов резко снизилась. Перспектив для роста цен пока нет, их возможное повышение зависит от курса рубля и спроса маслозаводов. Если сельхозпредприятия займут выжидательную позицию, запасы сырья могут увеличиться (по оценке — до 425 тыс.т), что обеспечит переработчикам комфортный вход в сезон. Посевная площадь к 27 мая составила 9,1 млн.га (без НТ), завершены 84% работ, но дефицит влаги в некоторых регионах может повлиять на урожайность.

Шрот

Ситуация стабильной: из-за накопленных на внутреннем рынке объемов, не вывезенных на экспорт, образовался профицит, что сдерживает рост цен. Разрыв с экспортными ценами увеличился: 15 000–15 500 руб./Т с НДС СРТ-порт против 14 500–17 000 руб./Т с НДС ЕХW для внутреннего рынка, причём цены в ЮФО выше, а в ПФО и ЦФО — ниже. Рост курса доллара может способствовать повышению рублевых котировок, но пока этого не ожидается. Вероятнее всего, некоторые переработчики перейдут на ППР, что снизит излишки и позволит начать переход на "зеленые" корма.

Жмых

Дешевый шрот давит на цены жмыха, которые могут снизиться до 23–23,5 руб./кг с НДС EXW, ограниченное низким предложением.

Средняя цена закупки подсолнечника (СРТ - завод):

ПФО: 40 700 ₽/т с НДС (-300 ₽/т)

ЦФО: 42 000 ₽/т с НДС (-300 ₽/т)

ЮФО: 42 000 ₽/т с НДС (-400 ₽/т)

СФО: 38 000 ₽/т с НДС (+500 ₽/т)

Актуальные прайс-листы покупателей тут

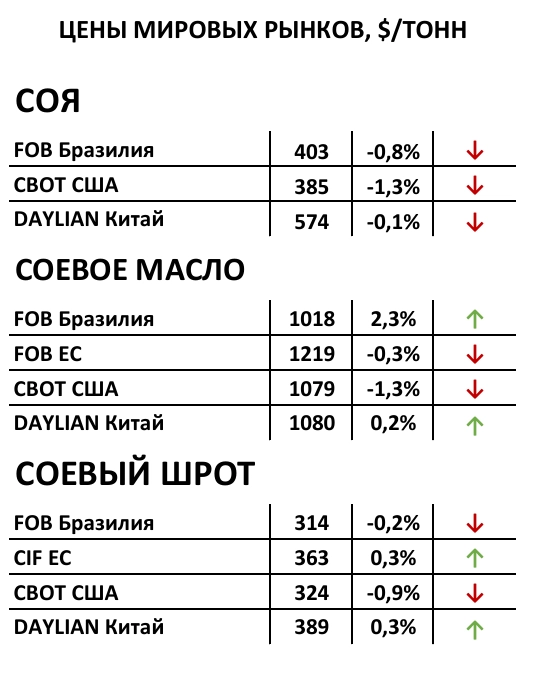

🌱 Соя

Внутренний рынок

Цены на сою продолжают снижаться из-за падения стоимости готовой продукции. В ЮФО сделки на бобы с высоким протеином составляют 40-41 тыс. руб./Т с НДС CPT, соевое масло — около 79 тыс. руб./Т с EXW, а жмыхи — ниже 40 тыс. руб./Т с EXW. В ЦФО покупатели снизили цены до 40-41 тыс. руб./Т, но ликвидность там снизилась, и большинство цен в районе 43 тыс. руб./Т с НДС CPT для загрузки крупных предприятий. Посев сои в России к 27 мая достиг 3,6 млн га (80% плана), полевые работы идут активно в ДФО, ПФО и ЦФО, а в ЮФО (Кубань) наблюдается отставание.

Биржевой рынок

Биржевой индекс сои на Национальной Товарной Бирже составил 42 250 руб./Т (23.05). В нашем приложении вы можете следить за регулярным биржевыми аукционами по сое, чтобы выгодно продавать там свой урожай.

Фьючерсы на сою на Чикагской бирже снизились после угроз Трампа ввести 50% пошлины на импорт из ЕС, что вызвало опасения у инвесторов. Тарифные войны также повлияли на экспорт в Китай, где за последние недели экспорт бобов был нулевым. Неопределенность с тарифами снизила заказы на новый урожай, а полевые работы в США и Бразилии идут хорошо. Обильное предложение из Южной Америки (57% мирового урожая) оказывает давление на цены.

На Даляньской бирже цены на сою и соевое масло снижаются; запасы масличых к 23 мая превышают прошлогодние — 6,2 млн.т (+0,9 млн.т к прошлому году).

Средняя цена закупки сои (СРТ - завод):

ЦФО: 42 000 ₽/т с НДС (-200 ₽/т)

ЮФО: 41 200 ₽/т с НДС (-300 ₽/т)

ДФО: 33 600 ₽/т с НДС (-0 ₽/т)

Актуальные прайс-листы покупателей тут

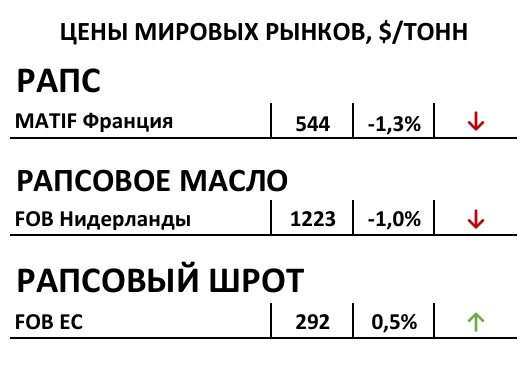

🏵️ Рапс

Внутренний рынок

На 27 мая посев рапса в РФ выполнен на 85%, посеяно более 2 млн га, а итоговые площади могут достигнуть 2,4 млн га. В Сибири посеяно свыше 1,2 млн га — более половины всех яровых площадей. Ожидаемый урожай составляет 4,8–5,1 млн.т, хотя точная урожайность пока неизвестна из-за изменений в посевном материале. Баланс сезона 24/25 остается без изменений: переработка — около 3,55 млн.т, запасы — около 300 тыс.т к 1 июля. В сезоне 25/26 при урожае 4,9 млн.т переработка может увеличиться до 3,85 млн.т за счет роста мощностей в Сибири и небольшого увеличения в ЦФО. В условиях среднего урожая по ЦФО (около 1,5 млн.т) спрос на сибирский рапс продолжит расти, что при экспортных ограничениях будет давить на местные цены.

Биржевой рынок

Торгов по рапсу на НТБ не проводилось. В нашем приложении вы можете следить за регулярным биржевыми аукционами по сое, чтобы выгодно продавать там свой урожай.

Рапсовые котировки на Euronext за неделю снизились, достигнув 538 $/Т — минимума за 10 дней. Цены следуют нисходящей динамике на других биржах (ICE, CBOT, DCE) и сохраняют оптимизм по восстановлению производства рапса и масличных в Европе. Несмотря на неблагоприятные погодные условия, ожидается, что урожай 25/26 будет выше прошлого года.

Средняя цена закупки рапса (СРТ - завод):

ЦФО: 46 000 ₽/т с НДС (-1200 ₽/т)

ЮФО: 0 ₽/т с НДС (+0 ₽/т)

СФО: 42 700₽/т с НДС (-450 ₽/т)

Актуальные прайс-листы покупателей тут

Комментарии