📰Новости

На юге сильные потери по подсолнечнику

Урожайность подсолнечника в южных регионах снизилась на 35-50%, а средняя — до 1,13-1,17 т/га, что является 13-летним минимумом. В отдельных районах Ростовской области и Краснодарского края падение достигло 50%.

Фермеры США терпят убытки из-за тарифной политики в отношении Китая

США и Бразилия – крупнейшие поставщики соевых бобов, при этом Китай является основным покупателем американской сои (54% экспорта в 2023/24 году). Однако тарифный конфликт между США и Китаем снижает спрос на американскую сою и вызывает финансовые трудности у фермеров.

Ценовой ориентир

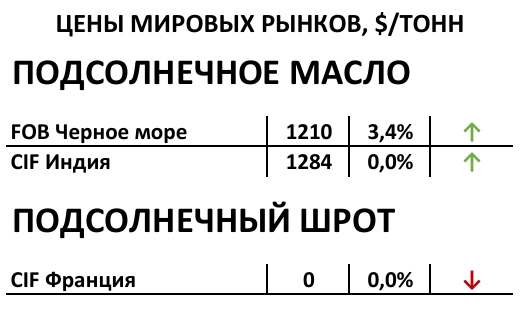

Подс. масло (FOB Азово-Черноморск. бассейн) - 1 210 $/Т (+3,4%)

Пальмовое масло (FOB Индонезия) - 1 135 $/Т (-1,0%)

Соя (Биржа CBoT) - 373 $/Т (-0,4%)

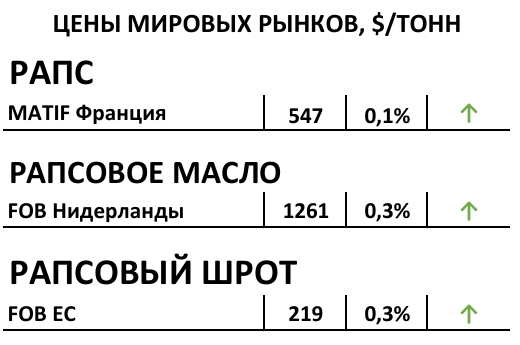

Рапс (Биржа EuroNext) - 543/Т (+0,1%)

🛃 Пошлина

Вывозные пошлины на Сентябрь:

Подсолнечное масло - 5 746,2 руб./Т (+5 746,2 руб./Т к июню)

Подсолнечный шрот - 1 119,4 руб./Т (+1 119,4 руб./Т)

Индикативные цены:

Подсолнечное масло - 1 130,6 $/Т (+1 130,6 $/Т)

Подсолнечный шрот - 217,8 $/Т (+217,8 $/Т)

🌻Подсолнечник

Внутренний рынок

Крупные перерабатывающие предприятия на Юге РФ пока не работают из-за нехватки сырья. Слабый рубль стимулирует аграриев, но запускаются лишь небольшие заводы с низкой маржей или продающие дефицитное бутилированное масло. Уборка в Волгоградской области, Центре и Поволжье только началась, предложение остаётся низким; массовая уборка в Поволжье стартует примерно через две недели. Крупные МЭЗы избегают активной закупки сырья, чтобы не повторить прошлогодний рост цен, но при этом испытывают дефицит запасов и давление со стороны экспортных контрактов. В ЦФО уже отмечен рост цен на первые сделки по сравнению с ранними форвардами.

Масло

Спрос ведущих импортеров на подсолнечное масло снизился по сравнению с концом августа, но цены поддерживаются ростом спроса из Китая. Из-за проблем у переработчиков на Юге РФ и сдвига старта сезона 25/26 текущие мировые цены на подсолнечное масло остаются поддержанными. Резкое ослабление рубля (-6% за неделю) увеличит экспортную пошлину в октябре с 6000 до около 9300 руб./т, а в ноябре — до 10500-11000 руб./т, что усложнит старт сезона для российских переработчиков, уже пострадавших в первой половине 2025 года.

Шрот

Начало сезонной коррекции цен будет зависеть от скорости уборки в Поволжье и запуска местных МЭЗов, которые станут ключевыми для рынка подсолнечного шрота и цен на него. Ожидается высокая конкуренция. Цены на октябрь пока не определены, ликвидность на российском рынке почти отсутствует.

Жмых

Заводы Центра при почти полном отсутствии предложения предлагают продукцию от 22 тыс. руб./т с НДС EXW, на Юге стартовые цены составляют 20-21 тыс. руб./т с НДС EXW.

Средняя цена закупки подсолнечника (СРТ - завод):

ПФО: 35 500 ₽/т с НДС (-0 ₽/т)

ЦФО: 41 000 ₽/т с НДС (-1500 ₽/т)

ЮФО: 37 900 ₽/т с НДС (+200 ₽/т)

СФО: 38 500 ₽/т с НДС (-100 ₽/т)

Актуальные прайс-листы покупателей тут

🌱 Соя

Внутренний рынок

В ЦФО убраны первые 100 тыс. га сои с урожайностью 18,7 ц/га, немного ниже ожиданий, но средний показатель растет. Поволжье уже почти сравнялось с Центром по урожайности. Общий прогноз урожая сои в РФ остаётся оптимистичным — около 8,1 млн тонн. Качество сои хорошее, средний протеин высокий. Цены на сою в ЦФО снижаются до уровня форвардов переработчиков, делая её самой дешёвой из масличных. Это может сохраняться на сезон 25/26. Появились первые сделки на сою и на Юге РФ. По состоянию на 9 сентября в РФ намолочено 250 тыс. тонн при урожайности 16 ц/га.

Биржевой рынок

На прошедшей недели торги по сое на НТБ не проводились. В нашем приложении вы можете следить за регулярным биржевыми аукционами по сое, чтобы выгодно продавать там свой урожай.

На Чикагской бирже фьючерсы на сою, масло и шрот выросли за отчетный период благодаря увеличению переработки сои в США и спросу на соевое масло в биотопливе. Американские фермеры испытывают финансовые трудности, а прогнозы хорошего урожая и конфликт между Китаем и США создают давление на рынок.

На Даляньской бирже фьючерсы оставались стабильными, но с небольшим снижением. Китай переключился на бразильскую сою.

Средняя цена закупки сои (СРТ - завод):

ЦФО: 37 000 ₽/т с НДС (-1500 ₽/т)

ЮФО: 37 900 ₽/т с НДС (+200 ₽/т)

ДФО: 0 ₽/т с НДС (+0 ₽/т)

Актуальные прайс-листы покупателей тут

🏵️ Рапс

Внутренний рынок

На 9 сентября в РФ продолжается активный сбор ярового рапса: намолочено 2,25 млн тонн при урожайности 24 ц/га — на уровне прошлого года. Урожайность в ПФО значительно выше прошлогодней, а в Сибири первые 100 тысяч гектар дают хорошие стартовые показатели. Общий прогноз урожая увеличен до 5,3 млн тонн. Основная проблема — разброс в качестве (масличности) рапса, что снижает рентабельность и выход масла. Переработчики ЦФО удерживают цены, несмотря на рост предложения и ослабление рубля, что ведёт к росту цен на рапсовое масло. В ПФО намолочено почти 400 тыс. тонн, большая часть в Татарстане, и уборка идёт в других регионах. В Сибири — около 200 тыс. тонн, цены снижаются по мере насыщения спроса переработчиков.

Биржевой рынок

Биржевой индекс рапса на Национальной Товарной Бирже составил 41 500 руб./Т (12.09). В нашем приложении вы можете следить за регулярным биржевыми аукционами по сое, чтобы выгодно продавать там свой урожай.

Фьючерсы на рапс на бирже Euronext в августе держались в узком диапазоне 540–550 $/Т. Европейские потребители выигрывают от торгового конфликта между Китаем и Канадой, так как Северная Америка может перенаправить канолу в ЕС.

Средняя цена закупки рапса (СРТ - завод):

ЦФО: 40 800 ₽/т с НДС (+100 ₽/т)

ЮФО: 39 500 ₽/т с НДС (+0 ₽/т)

СФО: 35 800₽/т с НДС (-200 ₽/т)

Актуальные прайс-листы покупателей тут

Комментарии