💲 Экспортные цены 🟡

Цены топчутся на месте, но тяготеют к снижению, на фоне низкого спроса от импортеров:

12,5% FOB Novo $227/т (-1$)

11,5% FOB Novo $220/т (-)

11,5% FOB Odessa $224/т (-)

Увеличение экспортных цен на европейском рынке обусловлено геополитическим фактором и растущими фьючерсными котировками на бирже MATIF. Также отмечается рост интереса к французской пшенице со стороны марокканских импортеров.

Rouen SWW 11% (Франция) $236/т (+12$)

Romania CVB 12,5% (Румыния) $242/т (+9$)

Wheat 11,5% (Аргентина) $222/т (+7$)

Экспортные цены на аргентинскую пшеницу также показали рост за отчетную неделю. Тем не менее, аргентинская зерновая культура продолжает торговаться с заметным дисконтом. На 21 ноября, уборочная кампания пшеницы 2024/25 в стране завершена на 29%, приток дешевого предложения продолжится.

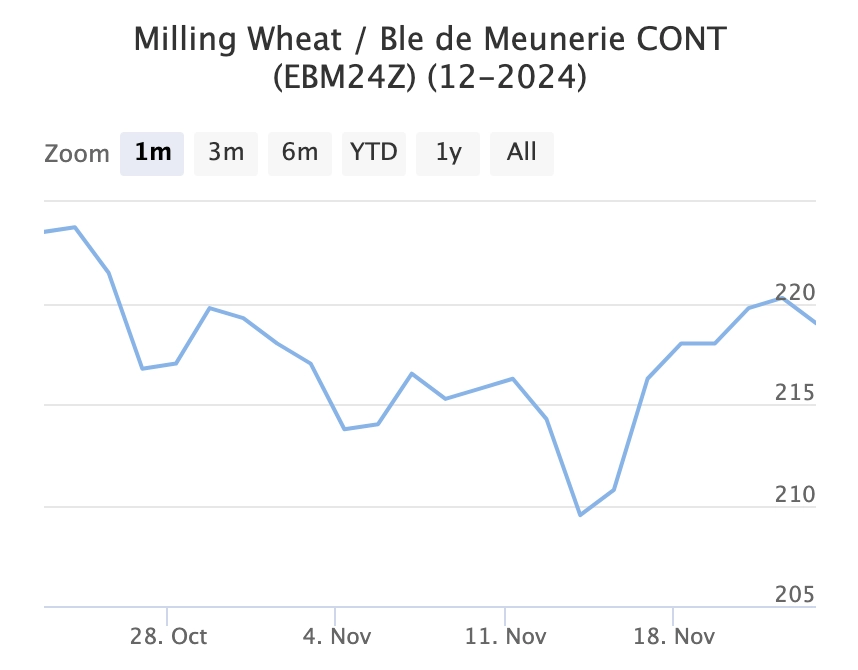

📉 Фьючерсы 🟢

После существенного снижения котировок на прошлой неделе, фьючерсные рынки пшеницы как в Америке, так и в Европе за неделю показали умеренный рост. Основным фактором поддержки выступило усиление геополитической напряженности в причерноморском регионе, что вызвало опасения участников рынка касательно стабильности поставок пшеницы на внешние рынки.

📊 Аналитические обзоры и новости рынка 🟢 🟡

Международный совет по зерну снизил оценки мирового производства и конечных запасов зерновых культур в сезоне 2024/25.

В ноябрьском отчете IGC снизил прогноз мирового производства зерна до 2 311 млн т (-4,1 млн т к октябрьской оценке, +3,5 млн т к 2023/24). В частности, в России валовой сбор зерновых ожидается на уровне 117 ММТ (-1,1 млн т,-17 млн т).

При этом оценку производства пшеницы в России IGC оставил без изменений – 81,8 млн т (-9,2 млн т к 2023/24), а прогноз экспорта зерновых и пшеницы, в частности, и вовсе повысил до 52,3 млн т (+0,5 млн т к октябрьской оценке, -15,7 млн т к 2023/24) и 44,2 (+0,5 м,-11,4 млн т) соответственно. Оценка глобальных переходящих запасов зерна была пересмотрена в сторону понижения – 576 млн т (-7,9 млн т к октябрьскому прогнозу,-20,3 млн т к 2023/24), пшеницы – 263 млн т (-2,4 млн т,-9 млн т). Прогноз внутреннего потребления зерна повышен до 2 332 ММТ (+3,7 млн т, +12,3 млн т). Снижение оценок мирового производства, минимальные конечные запасы, а также повышение уровня потребления зерновых культур могут оказать поддержку экспортным ценам в среднесрочной перспективе.

🇨🇦 Канада опубликовала новые оценки урожая зерна в сезоне 2024/25. Согласно информации Министерства сельского хозяйства и агропродовольственных товаров Канады (AAFC), прогноз урожая мягкой пшеницы в стране в сезоне 2024/25 не изменился и остался на уровне 34,3 млн т (+1,4 млн т к 23/24, близко к оценке USDA на сезон 24/25– 35 млн т), а экспорт вырос до 25,7 ММТ (+0,4 млн т к АППГ, USDA– 26 млн т). В этой связи значительного влияния на рынок пшеницы не ожидается. По данным IGC, на 21.11 в Северной Америке наблюдался заметный спред на пшеницу: так, стоимость культуры 13,5% Vancouver составляла 266 $/т, тогда как американская SRW Gulf – 249 $/т.

📊 Тендеры 🟡

🇯🇴 Иордания объявила международный тендер на поставку до 120 тыс. тонн мукомольной пшеницы необязательного происхождения, закрывающийся 26 ноября, для поставок в январе-феврале-марте.

🇹🇼 Тайваньские мукомолы подали заявку на поставку 80 тыс. тонн американской продовольственной пшеницы разных сортов в феврале 2025 г., торги завершатся 21 ноября.

🇩🇿 Алжир купил неизвестный объем кукурузы у Аргентины или Бразилии в рамках своего тендера на с 240 тыс. тонн для поставки в начале декабря; некоторые трейдеры сообщают, что была куплена только одна партия объемом 40 тыс. тонн.

📍 Государственное регулирование 🟡

🇹🇳 Турция может скорректировать импортные ограничения на зерно. Как сообщило агентство Agricensus, по неофициальным данным, в декабре 2024 – январе 2025. Турция может ввести дополнительные квоты на импорт кукурузы по льготным тарифам. Установленная в октябре 2024 г. (срок – либо до исчерпания лимита, либо до конца 2024 г.) квота в размере 1 млн т на текущий момент уже выбрана на 2/3. Импорт в ее рамках облагается пошлиной в размере 5% по сравнению с обычным тарифом в размере 130%. Участники рынка считают, что квота может быть увеличена на 0,5-1 млн т. Кроме того, возможно продление ограничений на импорт пшеницы до февраля 2025 г. или более длительный срок на фоне высоких уровней государственных запасов. В первом случае такие изменения могут поддержать котировки на кукурузу в Причерноморском регионе (что уже стало заметно), во втором – оказать давление на рынок пшеницы. Турция является одним из ключевых импортеров зерна из России: в последние несколько сезонов страна закупала 1,2-2,3 млн т отечественной кукурузы и 7-9 млн т пшеницы, с начала сезона 2024/25 по 17.11 поставки в Турцию составили 424к т (+49% к АППГ) и 1,6 млн т (-40% к АППГ) соответственно.

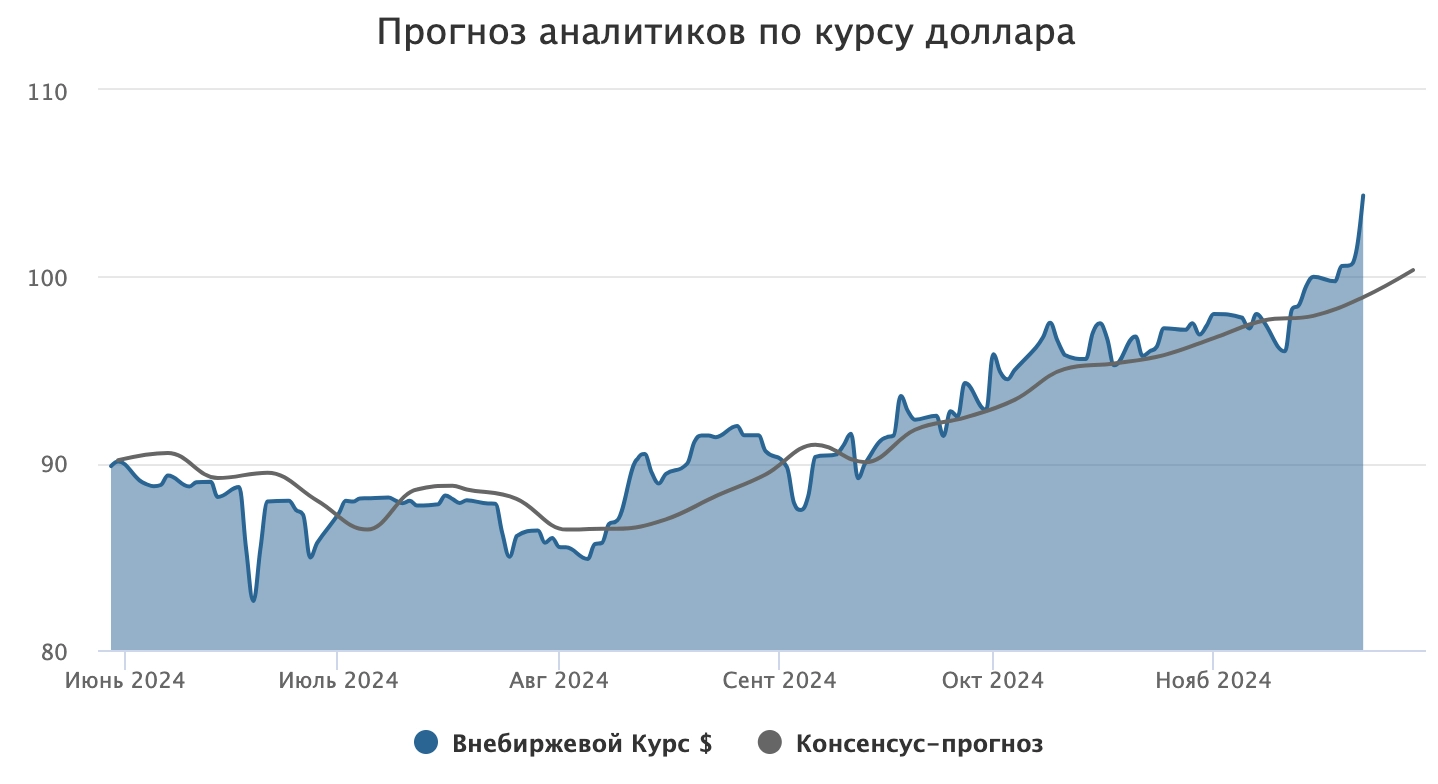

🛂 Курс доллара 🟢

Очередную неделю рубль завершает заметным ослаблением позиций против ведущих мировых валют. В ходе пятничных внебиржевых торгов курс доллара достигал уровня 103,75 ₽/$, максимума с марта 2022 года. С учетом небольшой коррекции и закрепления возле отметки 104,34 ₽/$ рост за неделю составил +4,34₽. Официальный курс доллара, рассчитываемый Банком России, поднялся за то же время почти на 2,6 ₽. и также до максимума с марта 2022 года — 102,5761 ₽./$. «Медвежья» игра против российской валюты ведется участниками рынка на фоне возросших геополитических рисков, а также подъемом курса доллара в мире.

Аналитики на этой неделе прогнозируют отскок до уровня 100,3 ₽/$. Но как мы помним, аналитики и на прошлой неделе прогнозировали отскок.

🛂 Пошлина 🔴

За счет роста курса доллара пошлина на пшеницу выросла на 330₽ и пробила уровень 3000₽. С ближайшей среды и на последующую неделю пошлина составит 3020,3 ₽/т.

🚜 Внутренний рынок 🟡

За счет резкого роста курса доллара на бирже 12,5 протеин в конце недели подрос в цене до уровня 17550 ₽/т (+150₽).

Комментарии