💲 Экспортные цены 🟡

По ценам на пшеницу ситуация повторяет прошлую неделю - цены топчутся на месте, но тяготеют к снижению, на фоне низкого спроса от импортеров:

12,5% FOB Novo $227/т (-)

11,5% FOB Novo $219/т (-1$)

11,5% FOB Odessa $226/т (+2$)

По состоянию на конец недели, цена спроса на Novo 12,5% с поставкой в декабре составляла порядка $223/т, в то время как цена предложения находилась на уровне $227/т. Покупатели откладывают поставки до января-марта.

По товару из Европы и Аргентины также наблюдаем снижение котировок:

Rouen SWW 11% (Франция) $233/т (-3$)

Romania CVB 12,5% (Румыния) $236/т (-6$)

Wheat 11,5% (Аргентина) $221/т (-1$)

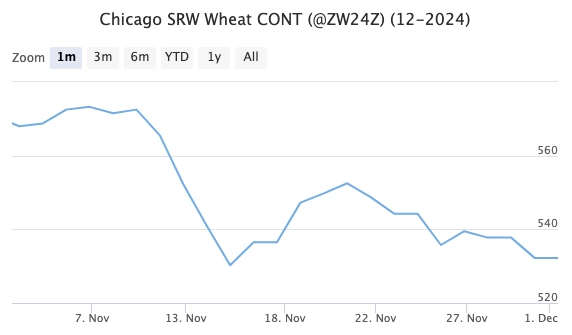

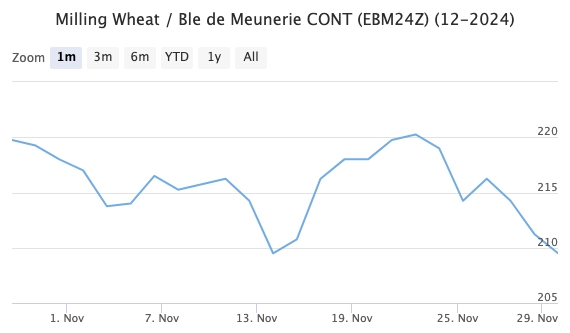

📉 Фьючерсы 🔴

Фьючерсные цены на биржах CBoT и MATIF снизились: успокоились ожидания по эскалации конфликта в причерноморском регионе, а также обнародованы более высокие прогнозы по валовому сбору пшеницы в Западной Австралии (+400К тонн).

📊 Аналитические обзоры и новости рынка 🟡

🇧🇷 Бразильская национальная ассоциация экспортеров зерновых культур Anec снизила оценку экспорта кукурузы из страны в ноябре на 500к тонн до 5,1 млн тонн (-2 мле к АППГ). В целом по итогам сезона 2024/25 (мар.25-фев.26) агентство Conab ожидает вывоз культуры из страны на уровне 34 млн тонн, что на 6% ниже прошлого сезона. Общий урожай кукурузы оценивается в 119,8 млн тонн (-2,2 млн т к 23/24): по состоянию на 24 ноября посевная кампания первого урожая кукурузы завершена на 50% и идет с опережением к АППГ. В перспективе можно ожидать некоторого повышения стоимости бразильской кукурузы, при этом стоит отметить, что ее текущий уровень ($214/т FOB) практически равен уровню причерноморской культуры ($215/т FOB).

🇪🇺ЕС снижает прогноз по пшенице до 12-летнего минимума:

🌾📉 Европейская комиссия снизила свой прогноз по пшенице на 2024/25 год до 112,3 млн тонн, что ниже 112,6 млн тонн прогнозируемых в прошлом месяце, самого низкого показателя с 2012/13 года и на 10% ниже прошлогоднего. Франция получила самый плохой урожай с 1980-х годов из-за проливных дождей. 🌧 📉 Запасы и потребление: запасы пшеницы теперь прогнозируются на уровне 9,8 млн тонн, что ниже 10,4 млн тонн, а использование кормов немного растет.

🚢 Экспорт: экспорт пшеницы остается на уровне 25 млн тонн, что значительно ниже прошлогодних 35,3 млн тонн.

🌽 Рост производство кукурузы: пересмотрено в сторону повышения до 59,6 млн тонн, что выше 58 млн тонн в прошлом месяце, чему способствовал рост в Румынии и Франции, несмотря на летнюю засуху.

📊 Тендеры 🟡

Высокая тендерная активность на этой неделе не повлияла на уровень экспортных цен российской пшеницы.

На прошедшей неделе несколько стран закупили пшеницу на тендерной основе:

Алжир (26.11)– предположительно, 140-150К тонн по цене около $267 /Т C&F (расчетный FOB Novo– $241 /Т) с поставкой в I квартале 2025 г.

Иордания (26.11)– 60К тонн по цене $269 /Т C&F (расчетный FOB Novo–232 $/Т) с поставкой в январе 2025 г.,

Тунис – 100К тонн твердой пшеницы, а также 100К тонн – мягкой по средним ценам $348 /Т и $259 /Т C&F (расчетный FOB Novo для мягкой – $235 /Т) соответственно с поставкой в ноябре-декабре 2024 г.

На текущий момент при расчетных FOB на уровне $232-241 /Т реальные котировки на российскую пшеницу в Новороссийске держатся около $226-227 /Т. Спред между ценами спроса и предложения сохраняется на уровне $4-5 /Т, а покупатели проявляют больший интерес к более поздним поставкам (январь, март).

📍 Государственное регулирование 🟡 🔴

Таможенная подкомиссия одобрила квоту на экспорт пшеницы из РФ в размере 11 млн тонн 🇷🇺 Она действует на экспорт зерна за пределы территории РФ в государства, не являющиеся членами ЕАЭС, с 15 февраля по 30 июня 2025 года.

В квоту вошли только пшеница и меслин. На вывоз ячменя, ржи и кукурузы квота составит 0 тонн❗️

Внутри квоты будет действовать плавающая ставка вывозной пошлины (демпфер), внеквотная ставка - 50%, но не менее 100 евро за тонну

Если сравнивать с квотой на 2024 г., то она составляла 28 млн тонн (24 млн тонн + дополнительный объём в размере 4 млн тонн) без разделения на виды зерна.

Министр сельского хозяйства Оксана Лут сообщила, что прошлогодняя квота была выбрана на 76%.Официальный прогноз экспортного потенциала по зерну в этом сезоне составляет 55-60 млн тонн.

🛂 Курс доллара 🟢

Минувшая неделя стала еще одной черной для российского валютного рынка. В среду внебиржевой курс доллара поднимался до 114,5 руб./$, максимума с 14 марта 2022 года. За неполные три дня курс взлетел более чем на 10 руб. «Медвежья» игра участников рынка велась на фоне низкого предложения валюты со стороны экспортеров, которым из-за последних американских санкций стало сложнее заводить валюту в Россию. Для поддержания ситуации власти начали проводить интервенции, в том числе словесные. В итоге к закрытию пятничных торгов курс доллара потерял почти 8 руб. и закрылся на отметке 106,5 руб./$, что лишь на 2,25 руб. выше значений конца предшествующей недели.

Есть предположение, что курс на этой неделе стабилизируется на уровне 105-108 рублей за доллар, посмотрим.

🛂 Пошлина 🔴

За счет роста курса доллара пошлина на пшеницу выросла на 676₽, с ближайшей среды и на последующую неделю пошлина составит 3696 ₽/т.

🚜 Внутренний рынок 🟢

Скачок доллара взвинтил цены на внутреннем рынке, подняв стоимость 12,5 протеина на большой воде выше 18 000 рублей (+500 рублей за неделю).

Но по ощущениям, такие уровни продержатся не долго: с 11 декабря пошлина еще вырастет примерно на 1000 рублей и ровно на столько же опустятся внутренние цены, к 17 000 рублей за 12,5 протеин, для сохранения паритета цен.

Комментарии