💲Экспортные цены

В рассматриваемый период мировые котировки пшеницы показывали слабое или умеренное разнонаправленное движение, что отражает стагнацию цен и минимальную волатильность. На российском рынке сохраняется стабильность: после медленного роста котировки FOB Novo 12,5% вернулись к октябрьским уровням — 231 $/Т. В российских портах Малой Воды наблюдается связь снижающихся фрахтов и котировок CIF, что влияет на слабую динамику FOB (196 $/Т). Если ставки фрахта снизятся быстрее, возможен умеренный рост цен. Котировки пшеницы с протеином 11-12,5% демонстрировали разнонаправленное движение: FOB Novo 11,5% снизились до 227 $/Т, FOB Odessa — сначала упали, но к концу недели восстановились до 230 $/Т благодаря спросу из Алжира.

12,5% FOB Novo - 231 $/Т (-2 $/Т)

11,5% FOB Novo - 227 $/Т (-1 $/Т)

11,5% FOB Odessa - 230 $/Т (+1 $/Т)

Румынская пшеница 12,5% осталась на уровне 234 $/Т. Стабильный спрос из Алжира, Иордании и Саудовской Аравии не даёт ценам падать, но и не способствует росту. Французская пшеница на уровне 227 $/Т, но находится под давлением из-за закупок Египта у стран Причерноморья. Уровень цен поддерживается тендерами Иордании и Туниса.

Пшеница из Южного полушария продолжает оказывать давление: аргентинская стоит около 215 $/Т, австралийская — 251 $/Т, а цены в США показывают умеренный рост. В краткосрочной перспективе возможен рост мирового спота из-за инцидента в порту Новороссийск, который вызвал реакцию фьючерсов, достигших 4-месячных максимумов.

Rouen SWW 11% (Франция) - 227 $/Т (+0 $/Т)

Romania CVB 12,5% (Румыния) - 234 $/Т (-1 $/Т)

📉 Фьючерсы

Фьючерсные котировки основных зерновых культур на биржах CBoT и MATIF по итогам отчетного периода в основном выросли. В США сохранялся положительный настрой по торговле с Китаем, однако к концу недели эта поддержка почти исчезла, и цены на CBoT оставались стабильными благодаря спросу. Ограничивающим фактором стало повышение прогноза по урожаю кукурузы в Китае в сезоне 2025/26 — до 300 млн.т, что является рекордом с 1949 года, несмотря на риски из-за дождей. Прогнозы урожая кукурузы в Бразилии не изменились: 138,8 млн.т (чуть выше предыдущего), что на 0,2 млн.т больше сезона 2024/25. Цены на пшеницу в Европе снижались из-за слабого спроса и конкуренции со стороны Причерноморья, Австралии и Аргентины.

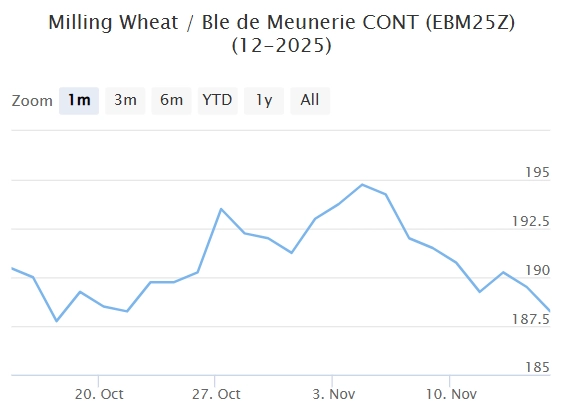

Matif MW 191,5 -> 188,25 (-1,7%)

Chicago SRW 527,0 -> 541,0 (+2,6%)

📊 Аналитические обзоры и новости рынка

🌾Сбор зерна превысил 140 млн т в бункерном весе, сообщил вице-премьер Дмитрий Патрушев на стратегической сессии о развитии агропромышленного сектора и обеспечении продовольственной безопасности. Динамика производства в животноводстве опережает прошлогоднюю, по итогам года в мясном и молочном направлениях ожидается прирост показателей, приводятся его слова в сообщении правительства.

🌾На 46-й неделе в Азово-Черноморском регионе ставки фрахта снизились до $47 за тонну при перевозке 3 000 тонн пшеницы из Азова в порты Мраморного моря. Причина — спад спроса в Турции за последние две недели, что вызывает ожидания дальнейшего снижения рынка и желание участников заключать контракты по более низким ценам.

📈 Тендеры

🌾Египет закупил около 500 тыс. т причерноморской пшеницы, в том числе российской, с поставкой в декабре и январе. Mostakbal Misr получит 200 тыс. т из России, 150 тыс. т из Болгарии и более 130 тыс. т из Украины. Египет может импортировать рекордные 13 млн.т зерна в текущем сезоне, запасы хватит до конца февраля.

🌾Министерство промышленности и торговли Иордании 11 ноября провело тендер по закупке 120 тыс.т мукомольной пшеницы произвольного происхождения. Законтрактовано 60 тыс.т пшеницы по 262,5 $/Т на базисе C&F у компании Cargill. В тендере также приняли участие: CHS (265,9 $/Т); Bunge (273 $/Т); Ameropa (272,47 $/Т); Cofco 267,11 $/Т).

🌾Алжирская государственная компания OAIC 11 ноября провела тендер по закупке не менее 50 тыс.т мукомольной пшеницы произвольного происхождения. Объем закупки не раскрывается. Цена составила 263-264 $/Т C&F с поставкой в порт Мостаганем и 270-271 $/Т C&F с поставкой в порт Тенес. По мнению трейдеров, пшеница будет поставлена из стран Евросоюза или Причерноморья. Отгрузка произойдет с 1 декабря 2025 г. по 15 февраля 2026 г. если они будет иметь европейское или причерноморское происхождение.

🌾13 ноября Зерновое агентство Туниса (ODC) провело тендер по закупке мягкой и твердой пшеницы произвольного происхождения. Закуплено 125 тыс.т мягкой и 100 тыс.т твердой пшеницы на базисе C&F. Мягкую пшеницу поставит компания Bunge по 257,86 $/Т. Отгрузка мягкой пшеницы произойдет с 5 декабря по 25 января. Твердую пшеницу поставят три компании: 50 тыс.т Amber Trading House (323 $/Т), 25 тыс.т Marcou (324,89 $/Т), 25 тыс.т Casillo (325,68 $/Т). Отгрузка твердой пшеницы пройдёт с 5 декабря по 20 января.

🛂 Курс доллара

Волатильность курса рубля остаётся низкой: за неделю он держался в диапазоне 80,3–81,6 руб./$, по итогам — 80,95 руб./$ Официальный курс снизился до 81,13 руб./$ Внутренний рынок балансирует спрос и предложение, рубль стабилен в диапазоне 80–82, благодаря высокой ставке, экспортной выручке и слабому импорту. ЦБ ожидает ослабления до 94 руб./$ в 2026 году, Минэкономразвития — до 92,5. В 2023 году средний курс — около 84 руб., в ближайшие месяцы — 80–83 руб./$, серьёзных изменений не ожидается.

🛃 Пошлина

С 19 ноября пошлина на пшеницу увеличится на 17,2 ₽/Т и составит 202,7 ₽/Т. На остальные зерновые пошлина все еще нулевая.

🚜 Внутренний рынок

За прошедшую неделю котировки пшеницы в портах Большой воды оставались стабильными. Индикативные цены выросли на 100 руб./Т:

Пшеница 12,5% — 16 500 руб./Т (+100 руб.),

Пшеница 11,5% — 16 200 руб./Т (+100 руб.),

Пшеница 10,5% — 15 900 руб./Т (+100 руб.).

Биржевой индекс также немного увеличился до 16 427 руб./Т.

На внутреннем рынке спрос и предложение остаются в баланс, котировки колебались в небольшом диапазоне, без явного тренда. В Центре и Волге объем предложения уже сформирован, продавцы не желают снижать цены. На Юге цены выросли вслед за портовыми котировками, несмотря на наличие достаточных запасов. Объемы зерна по льготным тарифам оказались меньшими, чем ожидали трейдеры.

Комментарии