💲Экспортные цены

Мировой рынок пшеницы сохраняет низкую волатильность. Цены на российскую пшеницу с белком менее 12,5% в портах Большой воды держатся в диапазоне 229-231 $/Т, в портах Малой воды движения не наблюдается. Российские котировки стремятся к росту на фоне укрепления рубля и устойчивой экспортной позиции.

12,5% FOB Novo - 230 $/Т (-1 $/Т)

11,5% FOB Novo - 226 $/Т (-0 $/Т)

11,5% FOB Odessa - 228 $/Т (-1 $/Т)

Румынская пшеница с аналогичным белком подешевела до 233 $/Т, сократив спред с российской. Мировые цены на пшеницу 11,5% белка остаются стабильными как на черноморском, так и на европейском рынках. К концу недели цены Novo 11,5% – 226 $/Т, Odessa 11,5% – 228 $/Т, французская пшеница – 223 $/Т. Узкий ценовой спред и отсутствие изменений в российских экспортных ценах удерживают рынок стабильным, несмотря на рекордное мировое предложение. До экспирации декабрьского фьючерса на MATIF давление на FOB-цены сохранится, но узкий спред ограничит снижение. Главный вопрос – как долго продержится стабильность? Черноморские и европейские экспортеры неохотно снижают цены, в то время как покупатели ожидают роста предложения, особенно с началом урожая в странах Южного полушария (Аргентина и Австралия дешевеют — 218 и 249 $/Т соответственно).

Rouen SWW 11% (Франция) - 223 $/Т (-1 $/Т)

Romania CVB 12,5% (Румыния) - 233 $/Т (-2 $/Т)

📉 Фьючерсы

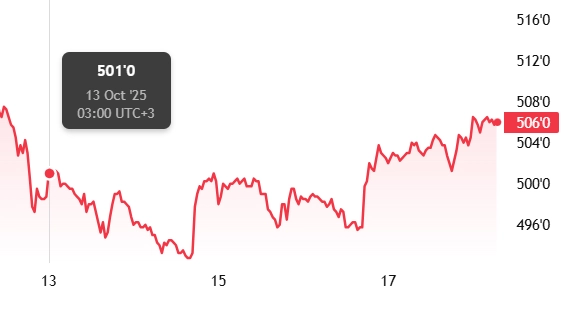

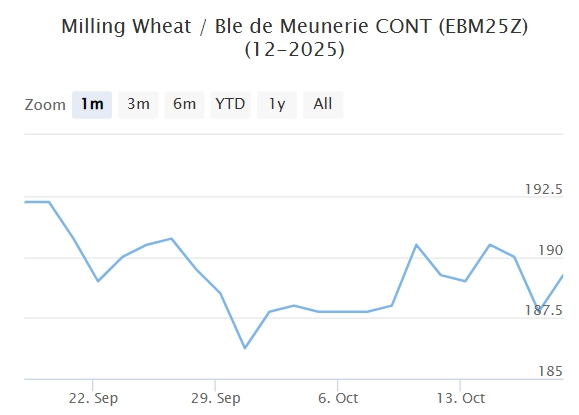

Фьючерсные котировки основных зерновых на биржах CBoT и MATIF в отчетном периоде в целом выросли, хотя локально отмечалось небольшое снижение. На данный момент актуальная статистика USDA недоступна из-за прекращения федерального финансирования. В течение недели Алжир закупил 400 тыс. тонн твердой пшеницы, что поддержало цены, предполагается поставка из Канады и США в ноябре–декабре. Американские эксперты опасаются снижения урожая: в сезоне 2025/26 году сбор кукурузы может быть меньше сентябрьских ожиданий USDA из-за болезней посевов, а в ближайшее время возможен дефицит влаги для пшеницы. В Европе ценовые давления на фьючерсы пшеницы сдерживались конкуренцией с Причерноморьем, а спрос со стороны Африки и Ближнего Востока оставался активным.

Matif MW 189,25 -> 189,25 (-0,0%)

Chicago SRW 498,6 -> 505,6 (-4,5%)

📊 Аналитические обзоры и новости рынка

🌾Пшеница достигла пятилетнего минимума, и цены продолжают падать уже четыре дня подряд. Основные причины — рост мировых запасов, что уменьшает давление на рынок, а также отсутствие активного спроса со стороны покупателей.

🌾Китай установил тарифные квоты на импорт зерна на 2026 год на уровне 2025 года: 9,6 млн тонн пшеницы (включая муку), 7,2 млн тонн кукурузы и 5,3 млн тонн риса. В 2025 году импорт кукурузы снизился на 93%, пшеницы — на 75%, тогда как импорт риса вырос до 2 млн тонн.

🌾На 42-й неделе в Азово-Черноморском регионе ставки фрахта выросли после небольшого снижения. За перевозку 3000 тонн пшеницы из Азова в порты Мраморного моря требуют 54-55 $/Т. Спрос в Турции остался стабильным, но цены покупателей не учитывают текущий уровень фрахта. Усиление рубля повысило закупочные цены для трейдеров.

📈 Тендеры

🌾Садовская Аравия закупила еще 500 тыс.тонн пшеницы. GFSA (Саудовская Аравия) приобрела еще 500 тыс.т пшеницы у проинвестированных компаний за рубежом.

🌾Алжир объявил тендер на 50 тыс.т твердой пшеницы (дурум), с возможностью закупки большого объема (до 500-600 тыс. т). Крайний срок подачи предложений — 15 октября, действия — до 16 октября. Поставки запланированы на ноябрь и декабрь по 4 периодам. Государственное зерновое агентство Алжира ищет поставки из любых стран, предпочтение — Черноморскому региону, включая Россию. Это открывает возможности для российских экспортеров.

🌾Иордания 14 октября провела тендер на закупку 120 тыс. т мукомольной пшеницы. Заключены контракты на 60 тыс. т по 262,5 $/Т у компании CHS с отгрузкой в феврале 2026 г. Участвовали также Cargill (255,49 $/Т), Al Dahra (250 $/Т), Ameropa (268,5 $/Т) и Cofco (269,9 $/Т). 15 октября состоится тендер на закупку 120 тыс. т фуражного ячменя.

🌾Алжирская компания OAIC 15 октября закупила 400 тыс.т твердой пшеницы на тендере, по цене 324 $/Т для судов Panamax и 334 $/Т для Handymax. Основной поставщик — канадский западный янтарный дурум. Отгрузка запланирована на 1-30 ноября, но сроки меняются в зависимости от происхождения пшеницы.

🛂 Курс доллара

Минувшая неделя была очень волатильной: курс доллара сначала упал до 78,65 руб., затем вырос до 81,17 руб. Колебания связаны с действиями экспортеров на фоне геополитических рисков и обсуждения встречи президентов США и России. Ожидается курс 80–83 руб./дол. на следующей неделе. Волатильность — возвращённая норма после летнего затишья. Рубль получит поддержку перед налоговыми выплатами, но к концу года ожидается его плавное ослабление из-за снижения экспортной выручки.

🛃 Пошлина

С 22 октября пошлина на пшеницу уменьшится на 219,5 ₽/Т и составит 99,1 ₽/Т. На остальные зерновые пошлина обнулена.

🚜 Внутренний рынок

За период в портах Большой Воды отмечается умеренное снижение котировок на фоне стагнации экспортных цен и укрепления рубля:

Пшеница 12,5% — 16 400 руб./Т (-200 руб.),

Пшеница 11,5% — 16 200 руб./Т (-200 руб.),

Пшеница 10,5% — 16 000 руб./Т (-200 руб.).

Мировой индекс пшеницы снизился до 16 365 руб./Т.

На внутреннем рынке наблюдается слабая нисходящая динамика из-за низкой ликвидности. Производители и трейдеры стараются продавать по ценам ниже, а фермеры считают, что рынок достиг дна и предпочитают ждать повышения цен и продавать более маржинальные культуры. В основном, около 80% урожая — 3-4 класс, и продавцы не готовы снижать цены существенно, несмотря на рост логистических затрат. Текущая стагнация отражает слабую торговую активность и дисбаланс спроса и предложения, и в краткосрочной перспективе ситуация вероятно сохранится.

Комментарии