💲Экспортные цены

Мировые цены на пшеницу на неделе показывали разнонаправленное движение. В Причерноморье котировки росли благодаря активной уборке, стабильному импорту и ограниченному предложению. В России на 17.07 собрано 21,2 млн т против 34,2 млн т за аналогичный период прошлого года; импортеры вынуждены покупать у российских поставщиков. Алжир приобрел около 1 млн т продовольственной пшеницы, что поддержало цены. Цены на российскую и украинскую пшеницу 11,5% выросли до около 227 $/Т.

12,5% FOB Novo - 233 $/Т (+4 $/Т)

11,5% FOB Novo - 227 $/Т (+3 $/Т)

11,5% FOB Odessa - 227 $/Т (+3 $/Т)

Европейская пшеница снизилась до 229 $/Т из-за позитивных прогнозов по урожаю и экспорту, а также валютных колебаний. Румынская 12,5% — до 234 $/Т, почти сравнявшись с российской. Аргентинская поднялась до 231 $/Т, австралийская — упала до 256 $/Т.

Rouen SWW 11% (Франция) - 229 $/Т (-5 $/Т)

Romania CVB 12,5% (Румыния) - 234 $/Т (-1 $/Т)

📉 Фьючерсы

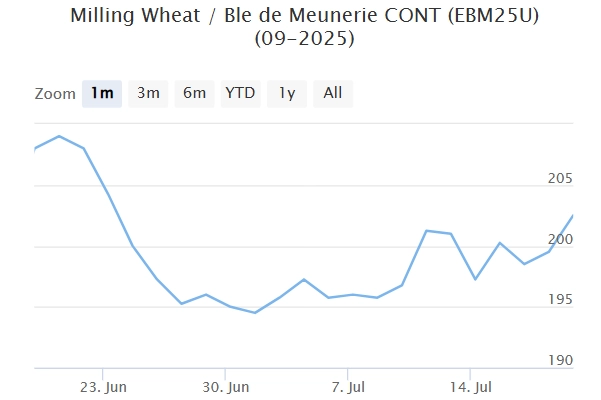

Фьючерсные цены на пшеницу на неделе снизились, что связано с публикацией июльского отчета USDA. В сезоне 25/26 прогноз мирового производства остался почти без изменений — 808,6 млн т (+8,6 млн.т к 2024/25). В США прогноз урожая увеличен до 52,5 млн.т (против 53,7 млн.т в прошлом году), а экспорт — до 23,1 млн.т (+0,7 млн т). Во Франции ожидается сбор 32,6 млн.т при урожайности 7,3 т/га, что на 27% выше прошлого сезона и на 2% — среднего за последние 5 лет. Экспорт французской пшеницы за пределы ЕС может достичь 7,5 млн.т (+114%), запасы — до максимума за 21 год — 3,9 млн.т (+66%). Ожидания увеличения предложения пшеницы оказывают давление на биржевые котировки.

Matif MW 201,0 -> 202,5 (+0,7%)

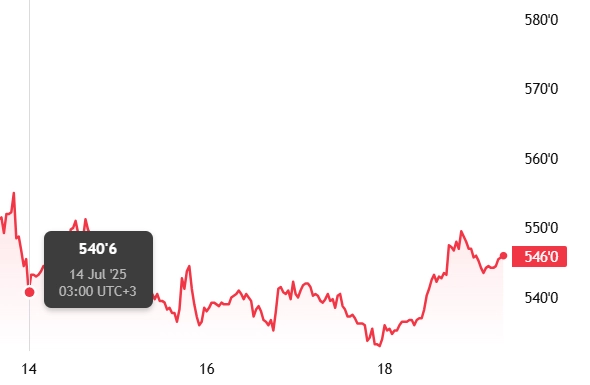

Chicago SRW 545,4 -> 546,0 (+0,1%)

📊 Аналитические обзоры и новости рынка

🇷🇺🌾ИКАР снизил прогноз сбора зерна в РФ на 2025 год до 130,3 млн тонн, на 1,5 млн тонн меньше предыдущего. Прогноз по пшенице уменьшен до 84 млн тонн из-за сухой погоды и сокращения урожая на юге России.

🇷🇺🌾Египет стал крупнейшим покупателем российской пшеницы в 2024/25 году — 8,61 млн тонн, чуть меньше прошлого сезона.

🇷🇺🌾На 29-й неделе ставки фрахта в Азово-Черноморском регионе остаются на уровне 20 долларов за тонну при отправке 3000 тонн пшеницы из Азова в порты Мраморного моря. Спрос на новый урожай низкий, а количество экспортных контрактов с речных портов пока невелико.

📈 Тендеры

🇷🇺🌾Егопейские трейдеры сообщили, что алжирское зерновое агентство OAIC закупило около 1 млн тонн пшеницы на международном аукционе, завершившемся во вторник. Торги проходят по средней цене 257 $/Т CNF, что в пересчете на FOB Ново составляет около 230 $/Т FOB за пшеницу 12,5%.

🛂 Курс доллара

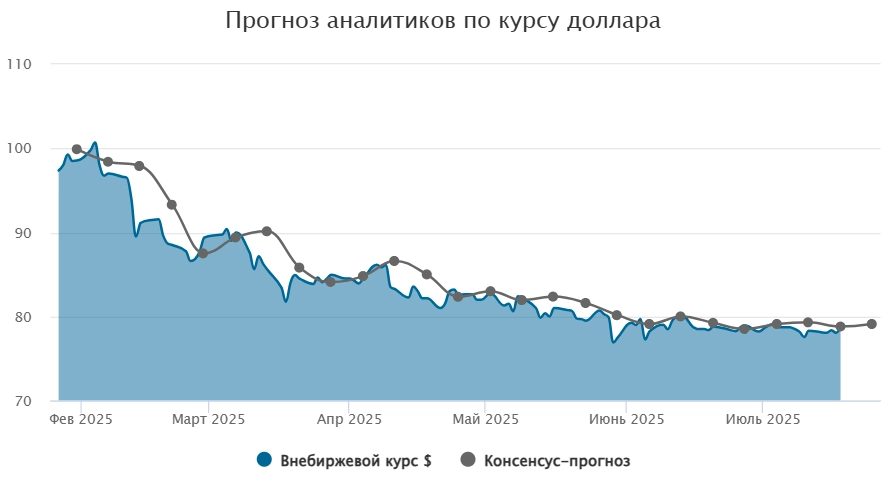

Долгожданный 18-й пакет санкций ЕС был утвержден, но оказал ограниченное влияние на рубль. В пятницу внебиржевой курс доллара вырос до 78,71 руб., а официальный — снизился до 77,31 руб. На следующей неделе рубль получит поддержку от экспортеров и налоговых выплат. В конце недели доллар достиг 78,7 руб., частично из-за ослабления мирового доллара (индекс DXY ниже 98). Российская валюта остается устойчивой, спрос на ОФЗ растет в ожидании снижения ставки ЦБ. Краткосрочно курс ожидается в диапазоне 77–80 руб./дол.

🛃 Пошлина

С 23 июля пошлина на пшеницу будет вновь равна нулю.

🚜 Внутренний рынок

В портах Большой Воды наблюдается рост цен на пшеницу из-за ограниченного предложения и медленной уборки.

Пшеница 12,5% — 16 500 руб./Т (+1 000 руб./Т за неделю)

Пшеница 11,5% — 16 100 руб./Т (+1 000 руб./Т за неделю)

Пшеница 10,5% — 15 700 руб./Т (+1 000 руб./Т за неделю)

Средневзвешенная цена договоров достигла около 16 600 руб./Т, а биржевой индекс — 16 595 руб./Т (+557 руб./Т). Мировой рынок остается под влиянием уборочной кампании.

Внутренние цены варьируются по регионам: на Юге цены продолжают расти (100–250 руб./Т), в ЦФО и ПФО — стабилизируются или снижаются (в среднем на 350–450 руб./Т), покупатели предпочитают форвардные контракты из-за более низких цен на новый урожай. Основным фактором в ближайшее время останется ход уборочной кампании.

Комментарии