💲Экспортные цены

На мировом рынке пшеницы сохраняется относительная стабильность, однако давление со стороны высокого урожая Австралии и Аргентины, где прогнозы повышаются, становится ощутимым. Российские экспортные котировки в портах Большой Воды остаются низкими — FOB Novo 12,5% стоит около 231 $/Т. Экспортеры не идут на значительные уступки на финальном этапе уборки: по состоянию на 23.10 в России намолочено около 90,4 млн.т при урожайности 34,5 ц/га.

12,5% FOB Novo - 231 $/Т (+1 $/Т)

11,5% FOB Novo - 226 $/Т (-0 $/Т)

11,5% FOB Odessa - 227 $/Т (-1 $/Т)

Российская пшеница с протеином 12,5% торгуется с небольшим дисконтом к румынской, около 233 $/Т. На рынок также влияет низкая ликвидность в Румынии из-за тактики воздержания от продаж. Цена румынской пшеницы FOB Novo 11,5% — примерно 227 $/Т, как и FOB Odessa. Украина завершила уборку на 98%, намолочено около 22,8 млн.т, что немного больше года назад. Французская пшеница в течение недели снижается из-за благоприятных прогнозов урожая в Южном полушарии.

Rouen SWW 11% (Франция) - 225 $/Т (+2 $/Т)

Romania CVB 12,5% (Румыния) - 233 $/Т (-0 $/Т)

📉 Фьючерсы

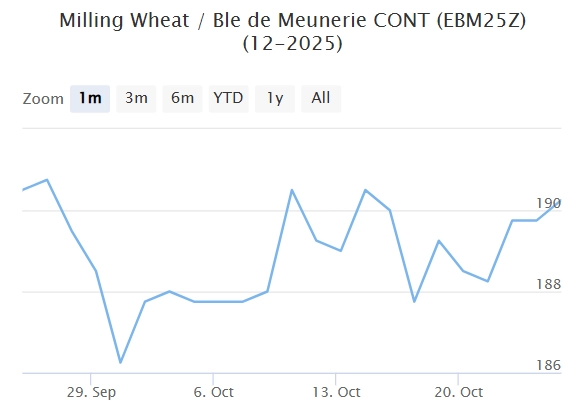

Фьючерсные котировки основных зерновых на биржах CBoT и MATIF в отчетный период показывали разнонаправленное движение. Статистика USDA недоступна из-за прекращения финансирования. В течение недели фьючерсы на американскую HRW-пшеницу достигли новых минимумов, а на SRW оставались под давлением из-за засухи в некоторых регионах. IGC в отчёте по рынку зерна на сезон 25/26 повысил прогноз производства пшеницы до 827,5 млн.т (+8,8 млн.т к сентябрю), увеличив запасы и экспорт. Стоимость французских контрактов снизилась из‑за высокой конкуренции. В Европе и Марокко фиксировались закупки аргентинской и причерноморской пшеницы. Геополитическая напряженность США с другими странами добавляют неопределенности рынку.

Matif MW 189,25 -> 190,25 (+0,3%)

Chicago SRW 505,6 -> 513,0 (+1,4%)

📊 Аналитические обзоры и новости рынка

🌾ЦБ понизил ключевую ставку до 16,5% — уменьшение составило 0,5 пункта с 17%, это уже четвертое подряд снижение ставки.

🌾На 43-й неделе в Азово-Черноморском регионе отмечается снижение ставок фрахта: доставка 3000 тонн пшеницы из Азова в Мраморное море стоит 50–51 доллара за тонну. Цены от покупателей не покрывают текущие ставки, что ведет к снижению спроса и росту открытого тоннажа. Многие участники считают текущие ставки приемлемыми по уровням предыдущих недель.

📈 Тендеры

🌾Алжир объявил новый международный тендер на мягкую продовольственную пшеницу. Номинальный объем — 50 тыс.тонн, при этом реальные закупки обычно превышают этот показатель. Ценовые предложения принимаются до 22 октября, а действия — до 23 октября. Поставка планируется из Европы (с 1 по 15 и с 16 по 31 декабря) и из Южной Америки или Австралии — на месяц раньше. Традиционно Алжир закупает пшеницу у Франции, однако Россия и другие страны Черноморского региона увеличивают долю своих поставок.

🌾Алжирская компания OAIC 23 октября закупила около 600 тыс. т мягкой пшеницы по цене 258,5 $/Т (C&F). Основные поставщики, скорее всего, — Причерноморье и, возможно, Аргентина; французская пшеница исключена из тендера из-за дипломатических напряжённостей. Отгрузки запланированы на декабрь, сдвиг сроков зависит от происхождения. Цена французской, российской и украинской пшеницы — около 226–229 $/Т FOB.

🌾Турция объявила о тендере на закупку 250 тыс. т фуражного ячменя, который пройдет 30 октября. Поставка запланирована с 10 ноября по 10 декабря партиями по 5-25 тыс. т в порты Искендерун, Мерсин, Измир, Самсун, Трабзон, Бандырма, Гиресун и Текирдаг. Трейдеры предполагают, что на тендере могут быть представлены партии, уже импортированные и находящиеся на таможне.

🛂 Курс доллара

🛃 Пошлина

С 29 октября пошлина на пшеницу уменьшится на 68,6 ₽/Т и составит 167,7 ₽/Т. На остальные зерновые пошлина обнулена.

🚜 Внутренний рынок

За отчетный период в портах Большой Воды котировки оставались стабильными, показывая слабую стагнацию:

Пшеница 12,5% — 16 500 руб./Т (+100 руб.),

Пшеница 11,5% — 16 200 руб./Т (+0 руб.),

Пшеница 10,5% — 15 900 руб./Т (-100 руб.).

Биржевой индекс пшеницы 12,5% вырос до 16 433 руб./Т.

На внутреннем рынке сохраняется слабая ликвидность из-за дисбаланса спроса и предложения: экспортеры не спешат снижать цены, ожидая роста или переключаясь на менее рискованные культуры, а покупатели приостанавливают закупки или снижают цены.

В регионах отсутствует значительная ценовая поддержка, ситуация усугубляется расширением спреда между ценами спроса и предложения, а часть участников рынка занимает выжидательную позицию в ожидании решений о транспортных субсидиях.

Комментарии