💲Экспортные цены

На отчетной неделе причерноморская пшеница активно росла, особенно российская с протеином 12,5%, достигнув 244 $/Т (+16 $/Т с начала месяца), из-за рисков для урожая и низкого предложения (в России на 24.07 — 31,4 млн.т против 43,7 млн.т годом ранее). В Азове цена выросла до 217 $/Т (+7 $/Т).

12,5% FOB Novo - 241 $/Т (+8 $/Т)

11,5% FOB Novo - 235 $/Т (+8 $/Т)

11,5% FOB Odessa - 236 $/Т (+9 $/Т)

В Европе цены колебались: во Франции остались стабильными, в Румынии выросли до 245 $/Т из-за засухи и жары.

Rouen SWW 11% (Франция) - 233 $/Т (+4 $/Т)

Romania CVB 12,5% (Румыния) - 245 $/Т (+11 $/Т)

📉 Фьючерсы

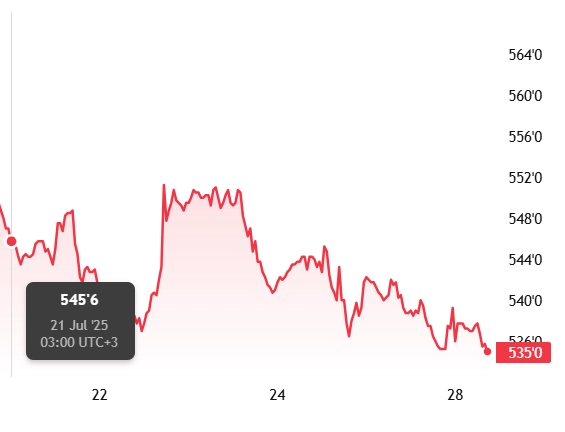

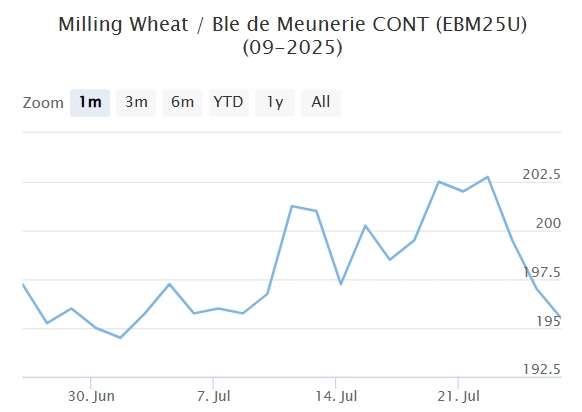

Фьючерсные котировки основных зерновых на биржах CBoT и MATIF за отчетный период снижались, но падение было сдержано новостями из России о хорошем качестве и количестве урожая. В США снижение цен связано с переговорами по пошлинам с торговыми партнерами, особенно ЕС, где ожидается снижение пошлин до 15%. По данным USDA, уборка зимней пшеницы завершена на 73%, что выше среднего, а состояние яровой культуры ухудшилось — только 52% в хорошем или отличном состоянии против 77% годом ранее. На MATIF давление оказал июльский отчет MARS, показывающий выше среднепятилетней урожайность по ЕС и хорошие перспективы во Франции. Ожидаемый урожай мягкой пшеницы в сезоне 2025/26 может составить 30,3 млн тонн (+6,6 млн к прошлому году), а запасы кукурузы — рекордные 3,3 млн тонн. Однако опасения по влиянию засухи и осадков в ЕС удерживают цены от дальнейшего существенного снижения.

Matif MW 202,5 -> 195,5 (-3,5%)

Chicago SRW 546,0 -> 535,0 (-2,0%)

📊 Аналитические обзоры и новости рынка

🌾Минсельхоз РФ сохраняет прогноз сбора зерна на 2025 год на уровне 135 млн тонн, из них 88-90 млн тонн пшеницы. Оксана Лут заявила, что экспорт зерна в текущем сезоне может достигнуть 53-55 млн тонн, из них 43-44 млн тонн пшеницы, что примерно соответствует прошлому году.

🌾Ключевая ставка ЦБ снижена до 18 %.

🌾Базовая цена при расчете экспортной пошлины на кукурузу и ячмень повышена на 1 тыс. рублей — до 17,875 тыс. рублей за тонну. На пшеницу она не изменилась и остается на уровне 18 тыс. рублей за тонну.

🌾На 30-й неделе ставки фрахта в Азово-Черноморском регионе выросли до 24 долл. за тонну при отправке 3000 тонн пшеницы из Азова в порты Мраморного моря. Спрос на российское зерно растет в Турции и Средиземноморье, а также увеличиваются отправки угля из портов Азова.

📈 Тендеры

🌾23 июля Зерновое агентство Туниса (ODC) провело тендер по закупке 100 тыс. т мягкой пшеницы произвольного происхождения. В тендере приняли участие две компании: Bunge, которая предложила две партии по $261,49 и $262,98 за тонну, Cargill – две партии по $263,42 за тонну.

🌾Турецкий комитет по зерновым (TMO) объявил тендер по закупке 225 тыс. т фуражного ячменя. По условиям тендера ячмень будет поставляться с 8 по 29 августа партиями до 5000 т. Трейдеры сообщили, что партии, уже импортированные в Турцию и находящиеся на таможенном складе, могут быть предложены на тендере.

🛂 Курс доллара

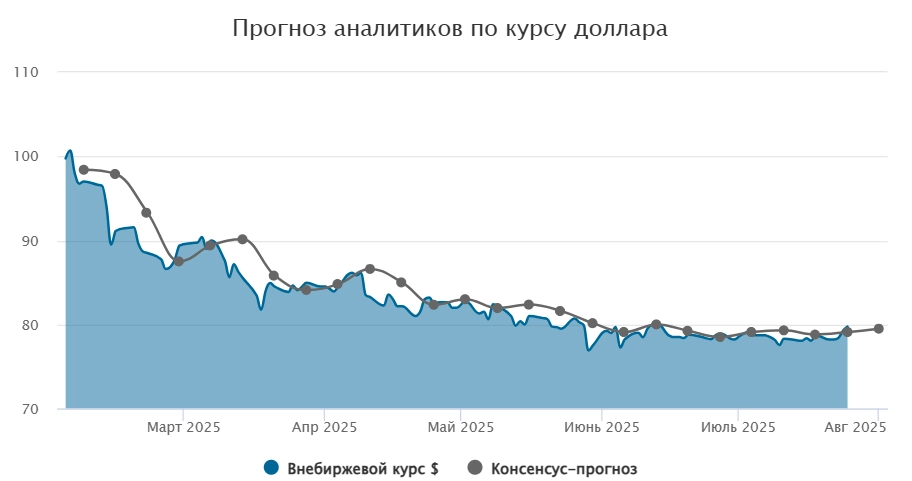

Решение Банка России снизить ключевую ставку с 20% до 18% оказало ограниченное негативное влияние на рубль: курс доллара вырос до 79,76 руб. (официальный — до 79,55 руб.), поддерживаемый экспортерами. Юань превысил 10,8 руб., что связано с окончанием подготовки экспортеров к налогам и ожиданиями снижения ставки ЦБ более чем на 200 б.п. На следующей неделе курс юаня может закрепиться выше 11 руб., оставаясь в диапазоне 10,8–11,3 руб. Влияние на курс может оказать динамика нефти Brent, которая может опуститься к $65 за баррель.

🛃 Пошлина

С 30 июля пошлина на пшеницу будет вновь равна нулю.

🚜 Внутренний рынок

В портах Большой Воды продолжается рост котировок пшеницы на фоне медленной уборки, дефицита предложения и высокого спроса на экспорт.

Пшеница 12,5% — 16 800 руб./Т (+300 руб./Т за неделю)

Пшеница 11,5% — 16 500 руб./Т (+400 руб./Т за неделю)

Пшеница 10,5% — 16 000 руб./Т (+300 руб./Т за неделю)

Спред между прайсами и торгами НТБ сократился: средняя цена договора — около 16 879 руб./Т, биржевой индекс — 17 255 руб./Т (+660 руб./Т). Это указывает на возможное сохранение роста или стабилизацию цен.

Цены колебались из-за разной ситуации в регионах: в южных регионах наблюдался рост до +400 руб./Т, в Поволжье и Сибири — снижение на 100-200 руб./Т. В целом рынок остается волатильным, прогнозировать дальнейшие тенденции сложно. Ожидается увеличение урожая, что может снизить рост цен на пшеницу и фураж.

Комментарии