💲Экспортные цены

На отчетной неделе цены на экспорт причерноморской пшеницы продолжали увеличиваться. С приближением срока действия экспортной квоты, предложения российской пшеницы поднимались, достигая 30 января отметки в 243 $/Т на вторую половину февраля и первую половину марта. Дополнительным фактором, поддерживающим цены, является беспокойство участников рынка о состоянии озимых культур в России. Ожидаемое сокращение предложения причерноморской пшеницы остается одним из ключевых факторов, способствующих поддержке котировок как российских, так и украинских. Напоминаем, что квота на экспорт российской пшеницы в 2025 году составит 10,6 млн. тонн.

12,5% FOB Novo $240/т (+2$)

11,5% FOB Novo $235/т (+7$)

11,5% FOB Odessa $236/т (+5$)

Экспортные цены на пшеницу в Европе и США значительно выросли из-за роста фьючерсных котировок и обеспокоенности на зерновом рынке. Опасения по поводу состояния озимых в России и сокращения предложения из Причерноморья, а также активность тендеров способствуют спросу и укреплению цен. Европейские экспортеры менее охотно идут навстречу покупателям, ожидая снижения активности конкурентов из России и Украины.

Rouen SWW 11% (Франция) $245/т (+4$)

Romania CVB 12,5% (Румыния) $248/т (+6$)

📉 Фьючерсы

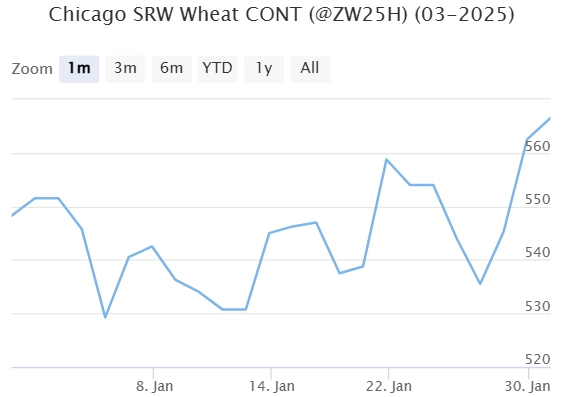

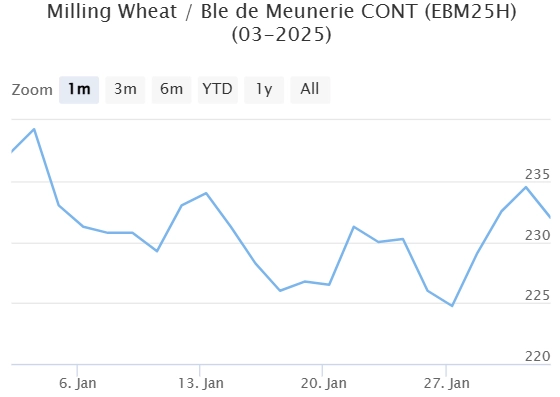

В отчетный период фьючерсные цены на пшеницу резко выросли, особенно 29 января, из-за опасений по поводу урожая озимой пшеницы в России. По данным Минсельхоза РФ, на эту дату 27,8% посевов были в хорошем состоянии, а 54,1% — в удовлетворительном. Дополнительные факторы роста включали закрытие коротких позиций и опасения по поводу вымерзания посевов в США. 30 января котировки продолжили расти на фоне увеличения экспортных цен на пшеницу из России, Украины, Европы и США.

Matif MW 226 -> 232 (+2,6%)

Chicago SRW 554 -> 566,5 (+2,2%)

📊 Аналитические обзоры и новости рынка

🇷🇺🌾 Вероятность заморозков в мае 2025 года в ЮФО России составляет 20-25%, а в ЦФО — 20-40%, особенно в первой декаде месяца, сообщает Гидрометцентра России. Напоминаем, что 2024 год стал одним из самых тяжелых для сельского хозяйства за последние 10 лет. Заморозки в мае и засуха, начавшаяся в конце месяца, особенно сильно повлияли на Центральный, Приволжский и Южный федеральные округа.

🇷🇺🌾 Суд удовлетворил иск Генпрокуратуры о взыскании 100% доли зернотрейдера "Родные поля" (бывший "РИФ") в доход РФ. Заседание прошло в закрытом режиме, информация о решении отсутствует. Генпрокуратура подала иск 25 декабря 2024 года, оспаривая сделку об уступке долей в компании, контролируемой иностранным инвестором Петром Ходыкиным. "Родные поля" имеют активы, включая 11 морских судов и грузовой терминал, с капитализацией более 58 млрд руб. и выручкой 299 млрд руб.

📈 Тендеры

Иордания закупила 60 тыс. т пшеницы. Во вторник, 28 января, министерство промышленности и торговли Иордании провело тендер по закупке 120 тыс. т. мукомольной пшеницы произвольного происхождения. Закуплено 60 тыс. т. пшеницы по $265,25 C&F у компании Buildcom с отгрузкой с 1 по 30 июня 2025 г.

Тунис объявил тендер по закупке пшеницы. Зерновое агентство Туниса (ODC) проведет тендер по закупке 100 тыс. т. мягкой и 100 тыс. т. твердой пшеницы произвольного происхождения. Поставка состоится партиями по 25 тыс. т с 1 марта по 5 апреля 2025 г.

🛂 Курс доллара

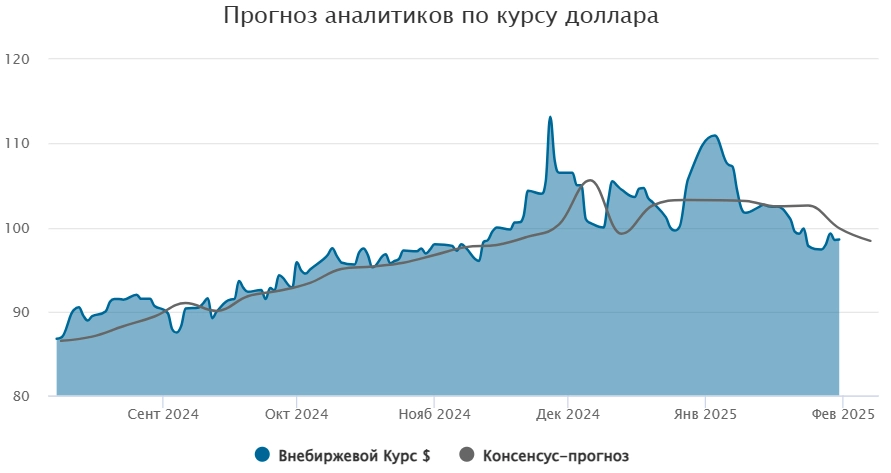

Валютный рынок растерял импульс, который ему придавали продажи экспортной выручки. Внебиржевой курс доллара, опускавшийся до трехмесячного минимума 96,61 руб./$, завершил неделю на отметке 98,59 руб./$. Таким образом с начала недели он вырос на 0,77 руб. Официальный курс доллара, рассчитываемый Банком России, снизился почти на 1,5 руб., до отметки 97,81 руб./$.

Рубль сохраняет сильные позиции, несмотря на завершение налогового периода января и глобальное укрепление доллара по итогам заседания ФРС США. Тем временем цены на нефть корректируются вниз на фоне роста мер протекционизма США и стабилизации обстановки на Ближнем Востоке, что закладывает среднесрочные риски для российской валюты. Прогноз на будущую неделю по доллару — 98,4.

🛃 Пошлина

С 5 февраля пошлина на пшеницу будет снижена на 488,5 ₽/т (-11%) и составит 3941,6 ₽/т. Стоит отметить, что пошлина на другие зерновые культуры так же снизилась примерно на 10%.

🚜 Внутренний рынок

За отчетную неделю закупочные цены на пшеницу в портах Большой Воды выросли. Экспортеры стремятся отгрузиться до введения квоты, что поддерживает цены. За счет падения пошлины на прошлой неделе пшеница с протеином 12,5% поднялась до 18 000 руб./МТ (+500 руб./МТ), 11,5% – до 17 500 руб./МТ (+200 руб./МТ), 10,5% – до 17 000 руб./МТ (+400 руб./МТ). Ожидается, что портовые котировки сохранятся на текущем уровне с возможным повышением, но в долгосрочной перспективе спрос может снизиться. Биржевой индекс пшеницы 12,5% вырос до 18 367 руб./МТ. С 5 по 11 февраля ставка экспортной пошлины снова снизится, что может повлиять на портовые цены.

Комментарии