💲Экспортные цены

За отчётную неделю экспортные цены на российскую пшеницу показали слабое движение. К концу периода спрос на причерноморскую пшеницу со стороны Египта и Ирана немного вырос, но это не сигнализирует о смене тренда. Причины стагнации котировок: нежелание экспортёров идти на уступки и ограниченное предложение пшеницы старого урожая. Дополнительную поддержку оказывают опасения по поводу заморозков в европейской части России. Цена предложения российской пшеницы нового урожая с содержанием белка не менее 12,5% оставалась на уровне 232–233 $/МТ. Аналогичная ситуация наблюдается на украинском экспортном рынке.

12,5% FOB Novo - 250 $/Т (-1$)

11,5% FOB Novo - 240 $/Т (-1$)

11,5% FOB Odessa - 240 $/Т (-2$)

Европейские экспортные цены также находятся под давлением скорой уборки в странах Северного полушария. Импортёры придерживаются выжидательной тактики. Французская пшеница показала более уверенное движение вниз на фоне падающих фьючерсных котировок и ограниченного спроса. Участники рынка обращают внимание на новый сезон.

Rouen SWW 11% (Франция) - 227 $/Т (-7$)

Romania CVB 12,5% (Румыния) - 250 $/Т (+2$)

📉 Фьючерсы

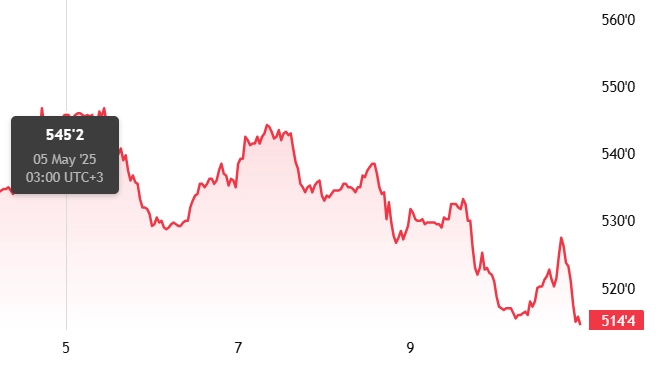

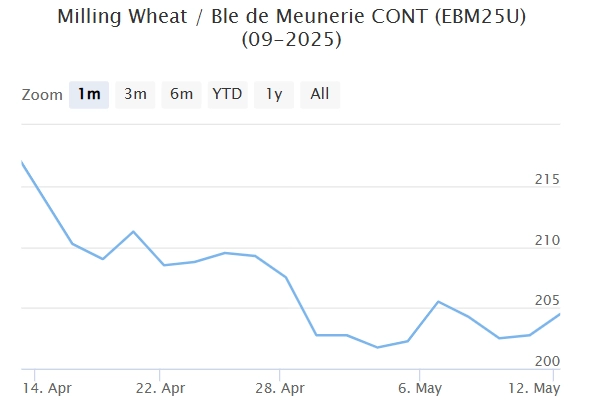

Фьючерсные котировки на пшеницу на CBoT и MATIF продолжили устойчивое снижение, отслеживая динамику биржевой стоимости кукурузы и благоприятные погодные условия в Черноморском регионе. Дожди могут оказать благотворное влияние на посевы и потенциальный уровень предложения в 2025/2026 МГ. Падению цен способствовала информация о штормах во Франции, которые смягчили опасения по поводу засухи. Однако локальные ливни не смогли облегчить положение в некоторых засушливых районах на севере страны. В ближайшее время движение фьючерсов будет зависеть от прогнозов USDA относительно мировых балансов спроса и предложения зерновых в 2025/2026 МГ, а также от последствий заморозков в регионах-производителях пшеницы в РФ.

Matif MW 202,25 -> 204,5 (-3,4%)

Chicago SRW 531,0 -> 514,4 (-2,5%)

📊 Аналитические обзоры и новости рынка

🇷🇺🌾США и Китай договорились снизить взаимные импортные пошлины на 90 дней. Пошлины на китайские товары снизятся до 30% со 145%. Пошлины на товары из США снизятся до 10% со 125%.

🇷🇺🌾Почти 50 российских компаний-экспортеров зерна отказались от квоты на вывоз до конца сезона 2024-25 годов, высвободив 1,261 миллиона тонн.

🇷🇺🌾На 19-й неделе ставки фрахта в Азово-Черноморском регионе уже третью неделю подряд сохраняются на уровне 19 долларов за тонну при отправке 3000 тонн пшеницы из Азова на порты Мраморного моря. Продажи на экспорт как зерна остаются очень низкими. Активно просчитываются экспортные отправки с речных портов, однако их число все так же остаётся незначительным.

📈 Тендеры

На прошедшей неделе крупных тендеров не проводилось.

🛂 Курс доллара

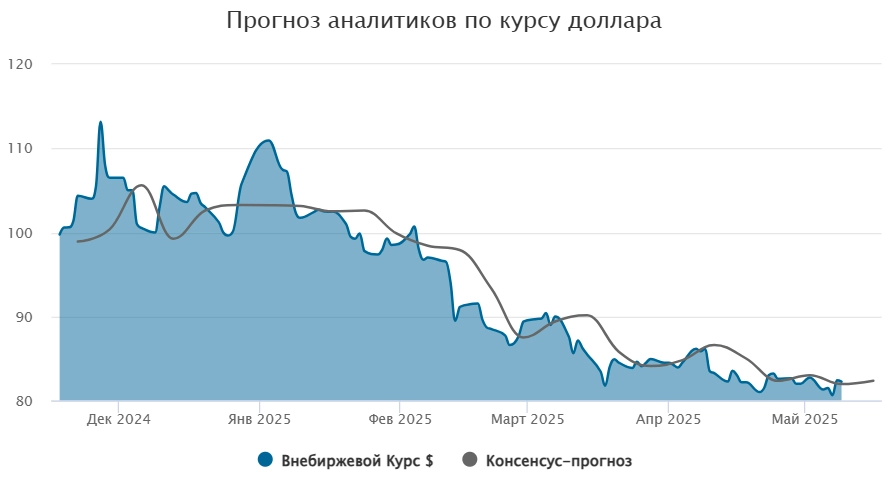

После двухнедельного перерыва рублю далось укрепить позиции против ведущих мировых валют. В пятницу внебиржевой курс доллара опустился до уровня 82,25 руб./$, снизившись с начала недели на 50 коп. Официальный курс доллара, рассчитываемый Банком России, снизился более чем на 1 руб., до отметки 80,86 руб./$. Сильным позициям рубля способствует высокое предложение иностранной валюты экспортерами, объем которого превышает спрос на нее со стороны импортеров. На следующей неделе рубль может перейти к снижению. Этому, в частности, может способствовать ситуация на рынке энергоносителей. Укреплению основных валют может способствовать и активизация спроса со стороны экспортеров, а также населения в преддверии сезона отпусков. Геополитический фактор также может скорректировать динамику национальной валюты.

🛃 Пошлина

С 14 мая пошлина на пшеницу снизится на 2,3 ₽/т и составит 1 755,9 ₽/т.

🚜 Внутренний рынок

Закупочные цены в портах Большой Воды после небольшого роста скорректировались вниз.

Пшеница 12,5% – 17 750 руб./МТ (+0 руб./МТ)

Пшеница 11,5% - 17 500 руб./МТ (-100 руб./МТ)

Пшеница 10,5% - 17 300 руб./МТ (-100 руб./МТ)

Ослабление портовых котировок связано со стагнацией цен на внешнем рынке и слабым спросом со стороны импортёров. Дополнительное давление оказала повышенная экспортная пошлина. В портах Малой Воды также наблюдается понижение котировок на пшеницу.

Комментарии