💲Экспортные цены

За рассматриваемый период экспортные цены на зерновые культуры демонстрировали разнонаправленную динамику. Давление на рынок оказывали приближение нового сезона и улучшение прогнозов урожая в ряде стран, включая Украину, ЕС и Аргентину. Дополнительным фактором стало снижение торговой активности, поскольку часть покупателей уже обеспечила потребности, а часть заняла выжидательную позицию в ожидании нового урожая.

12,5% FOB Novo - 241 $/Т (-1 $/Т)

11,5% FOB Novo - 233 $/Т (-1 $/Т)

11,5% FOB Odessa - 234 $/Т (-2 $/Т)

Цены на пшеницу в большинстве стран изменялись незначительно, тогда как котировки кукурузы и ячменя в Причерноморье и ЕС снижались. Поддержку рынку пшеницы оказывало неудовлетворительное состояние посевов озимой пшеницы в США, а также проведение международных тендеров на закупку зерна. Временное влияние на цены также оказало обострение ситуации на Ближнем Востоке. В ближайшее время ключевыми факторами для рынка останутся погодные условия, ход посевной и уборочной кампаний в основных странах-производителях, а также развитие геополитической ситуации на Ближнем Востоке.

Rouen SWW 11% (Франция) - 228 $/Т (-4 $/Т)

Romania CVB 12,5% (Румыния) - 240 $/Т (-5 $/Т)

📉 Фьючерсы

На отчетной неделе фьючерсные котировки зерновых на биржах CBoT и MATIF в основном оставались на уровнях предыдущей недели или демонстрировали рост. Поддержку рынку оказало обострение конфликта между Ираном и Израилем, а также активизация импортного спроса со стороны ряда стран, включая Иорданию, Тунис, Бангладеш и Южную Корею. Сдерживающее влияние на цены оказывали высокие темпы уборки урожая в США, благоприятные погодные условия в ЕС и активное проведение полевых работ в Южной Америке. Дополнительным фактором неопределенности остается ожидаемая публикация обновленного отчета USDA по мировым балансам спроса и предложения зерновых, который может определить дальнейшее направление рынка на следующей неделе.

Matif MW 205,5 -> 200,75 (-2,3%)

Chicago SRW 608,75 -> 595,75 (-2,1%)

📊 Аналитические обзоры и новости рынка

🌾По заявлениям премьер-министра Пакистана Шахбаза Шарифа и Дональда Трампа, стороны договорились о прекращении боевых действий и переходе к реализации мирных договоренностей. Очная церемония подписания, как сообщается, может пройти 19 июня в Швейцарии. На фоне новостей рынок отреагировал снижением нефтяных котировок примерно на 4%, поскольку участники закладывают уменьшение геополитических рисков и возможное восстановление иранского экспорта нефти.

🌾Казахстан запретил импорт пшеницы железнодорожным и автомобильным транспортом. На заседании МВК было принято решение о полном запрете импорта пшеницы, за исключением поставок по спискам, согласованным Союзом зернопереработчиков. Это связано с прогнозами о наличии достаточных запасов зерна и снижением спроса на российскую пшеницу в приграничных регионах.

🌾На 24-й неделе в Азово-Черноморском регионе наблюдалось незначительное снижение фрахтовых ставок до уровня около 25 долларов за тонну при перевозке 3 000 тонн пшеницы из Азова в порты Мраморного моря.

📈 Тендеры

🌾Министерство промышленности и торговли Иордании 9 июня провело тендер по закупке 120 тыс. т мукомольной пшеницы произвольного происхождения. Законтрактовано 60 тыс. т пшеницы у компании CHS по $275,2 за тонну с поставкой 16-31 августа на базисе C&F.

🛂 Курс доллара

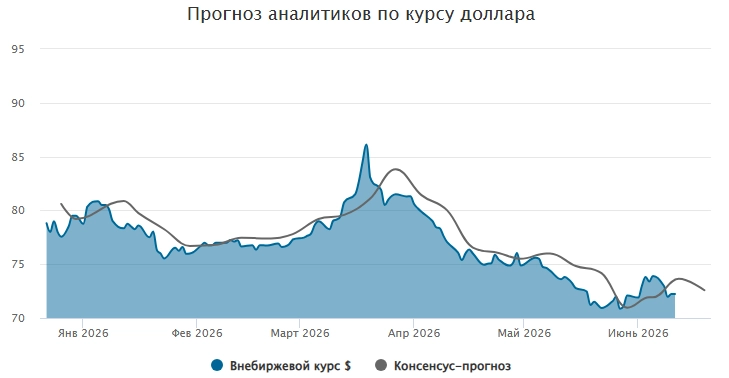

На текущей неделе рубль продолжил укрепляться: курс доллара опускался ниже 72 руб./$, а по итогам четверга составил 72,24 руб./$. Поддержку российской валюте оказывали высокие цены на нефть на фоне напряженности на Ближнем Востоке, а также снижение спекулятивной активности на валютном рынке. Курс юаня снизился до 10,62 руб./CNY. Покупки валюты Минфином в рамках бюджетного правила лишь частично компенсировали влияние высоких нефтяных цен. Однако в июне давление на рубль может усилиться из-за сокращения валютной выручки экспортеров, роста покупок валюты Минфином и сезонного увеличения спроса на валюту со стороны импортеров и населения. В результате к концу месяца курс рубля может ослабнуть до диапазона 10,7–11 руб./CNY.

🛃 Пошлина

С 17 июня пошлины на все зерновые нулевая!

🚜 Внутренний рынок

За рассматриваемый период котировки зерновых в портах Большой воды продолжили снижение, однако его темпы замедлились:

Пшеница 12,5% — до 15 500 руб./Т (-200),

Пшеница 11,5% — до 15 100 руб./Т (-400),

Пшеница 10,5% — до 15 000 руб./Т (-300).

На внутреннем рынке преобладали стагнация и умеренное снижение цен. Наиболее заметная коррекция наблюдалась в Центре и Поволжье, тогда как на Юге рынок оставался стабильным. Снижение спроса со стороны переработчиков и ожидание нового урожая сдерживали торговую активность, однако удержание запасов сельхозпроизводителями ограничивало падение цен.

Дополнительную поддержку рынку оказывает отставание темпов сева яровой пшеницы от прошлогодних показателей и погодные риски, особенно в Сибири. В ближайшей перспективе цены будут зависеть от погодных условий и хода полевых работ, сохраняя склонность к стагнации или умеренному снижению.

Комментарии