📰Новости

Мировая переработка подсолнечника опустится до многолетнего минимума.

Объем мировой переработки подсолнечника в 3 квартале 2024 года может снизиться до 11,4 млн.т, что на 5% меньше второго квартала и на 1% — по сравнению с аналогичным периодом прошлого года. Замедление связано с сезонными факторами и отставанием в переработке в предыдущие кварталы. В новом сезоне ожидается рост переработки, что может снизить экспортные цены на подсолнечное масло из-за ограниченности соевого и рапсового масел в условиях биотоплива.

США возобновили поставки сои в РФ.

США в мае возобновили закупки соевых бобов из России после почти полутора лет перерыва, поставив на 4,9 млн долларов — впервые с февраля прошлого года. В целом за месяц США приобрели сои на 35,35 млн долларов, лидером экспорта была Канада (15,6 млн), также поставляли Украина, Уругвай и Чили. США сами экспортировали сои на 699,5 млн долларов, основные покупатели — Мексика, Индонезия и Египет.

Ценовой ориентир

Подс. масло (FOB Азово-Черноморск. бассейн) - 1 10 $/Т (-0,5%)

Пальмовое масло (FOB Индонезия) - 1 018 $/Т (+1%)

Соя (Биржа CBoT) - 388 $/Т (+3%)

Рапс (Биржа EuroNext) - 543 $/Т (-2%)

🛃 Пошлина

Вывозные пошлины на Июль:

Подсолнечное масло - 4 739,3 руб./Т (-2 380,5 руб./Т к июню)

Подсолнечный шрот - 1 054,4 руб./Т (-189,7 руб./Т)

Индикативные цены:

Подсолнечное масло - 1 136,6 $/Т (-17,3 $/Т)

Подсолнечный шрот - 219,8 $/Т (+1,5 $/Т)

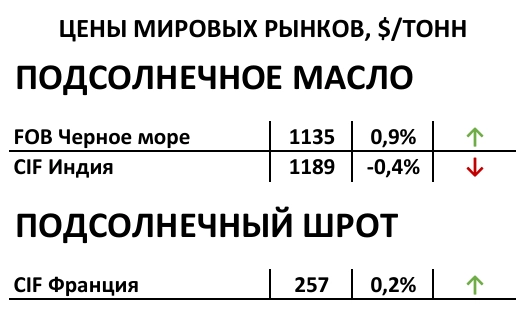

🌻Подсолнечник

Масло

На отчетной неделе котировки подсолнечного масла снизились: для Турции — до 1 173 $/Т (CIF Мармара), фрахт — до 43 $/Т, а по экспортному паритету — 1 103 $/Т (FOB Малая вода). В Индии цены опустились до 1 195 $/Т (CIF Ченнай), а при фрахте 63 $/Т — около 1 104 $/Т (Большая вода). Несмотря на снижение пошлин, активность экспорта остается низкой из-за спреда между внутренним и экспортным спросом. Стоимость масла в портах АЧБ составляет 87–88 тыс. руб./Т, что почти соответствует текущим ценам, но не устраивает производителей, торгующихся по 84–87,5 тыс. руб./Т. Поддержку дают приближающийся конец сезона и сокращение переработки, а также снижение производства за девять месяцев на 6%, с потенциалом до конца сезона в 1,4–1,7 млн.т. Это может усилить конкуренцию между внутренним и экспортным рынками и поддержать котировки.

Внутренний рынок

Торговая активность подсолнечника в РФ снизилась из-за низких остатков и ожидания роста цен. Многие хозяйства передержали культуру, а заводы обеспечены сырьем. Ожидается поступление рапса, который заменит подсолнечник. Погодные условия в июле повлияют на урожай и цены. Сейчас есть прайсы около 33 000 руб./Т, многое зависит от экспортных цен и возможного моратория на пошлину. К началу июля у СХТП осталось около 450 тыс.т подсолнечника, преимущественно в ПФО.

Шрот

На рынке шротов наблюдается оживление спроса, что повысило цены: в ЮФО сделки превышали 18 000 руб./Т с НДС, хотя рыночная цена около 16 500-17 000 руб. В сегменте соевого шрота ситуация аналогичная. Экспортные цены достигают около 15 000 руб./Т с НДС CPT, что малопривлекательно для переработчиков. Этот всплеск, скорее всего, кратковременный и не повлияет на внутренние цены.

Жмых

Жмыхи остаются на уровне 23 000-24 000 руб./Т с НДС.

Средняя цена закупки подсолнечника (СРТ - завод):

ПФО: 40 200 ₽/т с НДС (+0 ₽/т)

ЦФО: 41 850 ₽/т с НДС (+100 ₽/т)

ЮФО: 41 300 ₽/т с НДС (+100 ₽/т)

СФО: 38 100 ₽/т с НДС (+100 ₽/т)

Актуальные прайс-листы покупателей тут

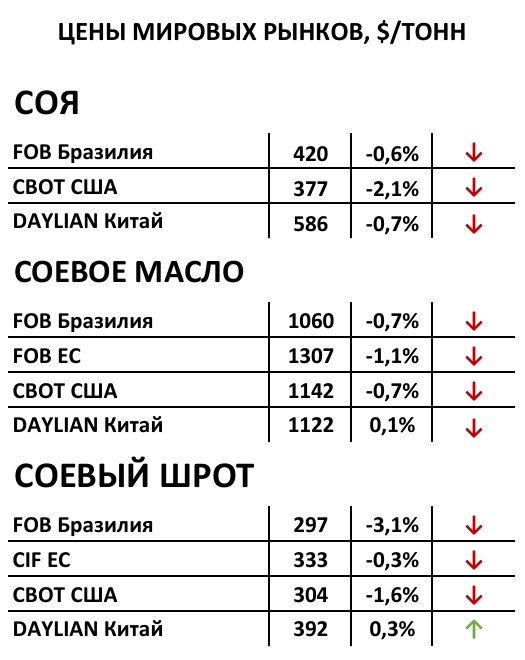

🌱 Соя

Внутренний рынок

На внутреннем рынке России в сегменте соевых бобов на неделе отмечается снижение цен: переработчики ЦФО закупают по 39 000–40 000 руб./Т с НДС CPT. Если темпы реализации сырья снизятся, цены могут вернуться к прошлогодним уровням, поскольку мощности нужно загрузить до нового урожая. В отдельных сделках цены достигали 42 000 руб./Т СРТ. Предстоящий сезон не вызывает опасений по качеству и объемам урожая, а давление на рынок оказывает сегмент готовой продукции, особенно жмыхов, где цены выросли до 43 000 руб./Т с НДС EXW.

Биржевой рынок

Биржевой индекс сои на Национальной Товарной Бирже составил 39 750 руб./Т (04.07). В нашем приложении вы можете следить за регулярным биржевыми аукционами по сое, чтобы выгодно продавать там свой урожай.

На Чикагской бирже цены на сою выросли после резкого падения на прошлой неделе, что связано с техническим восстановлением. Однако дальнейший рост маловероятен из-за высокого предложения. Посевная кампания завершена на 33,7 млн.га при прогнозе производства около 118,1 млн.т, что почти соответствует прошлому году.

В Даляне рост цен был менее заметен из-за увеличения запасов: переработка сои достигла 2,5 млн.т (+0,1 млн.т за неделю), а запасы — 6,6 млн.т (+0,2 млн.т).

Средняя цена закупки сои (СРТ - завод):

ЦФО: 40 900 ₽/т с НДС (-300 ₽/т)

ЮФО: 40 200 ₽/т с НДС (-100 ₽/т)

ДФО: 35 000 ₽/т с НДС (+600 ₽/т)

Актуальные прайс-листы покупателей тут

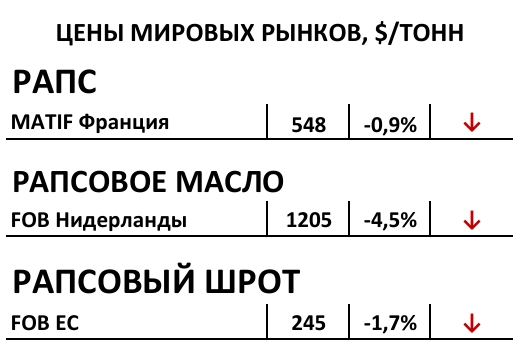

🏵️ Рапс

Внутренний рынок

Старт уборки озимого рапса в ЦФО задержится из-за дождей, что может повысить спрос на сырье из южных регионов. Первые партии собраны в Ставропольском крае и Крыму. Статистика по уборке скоро появится. Ликвидность на рынке юга минимальна, прошли редкие сделки по 33-34 с НДС EXW ЮФО, но заводы уже предлагают масло и жмых нового урожая.

Биржевой рынок

Торгов по рапсу на НТБ не проводилось. В нашем приложении вы можете следить за регулярным биржевыми аукционами по сое, чтобы выгодно продавать там свой урожай.

Цены на рапс на Euronext снизились, ближайший контракт достиг минимума за месяц. Уборочная кампания оказывает давление, но прогнозы на 2025/26 остаются оптимистичными: производство в ЕС оценено в 19,2 млн.т, что поддерживает медвежьи настроения.

Средняя цена закупки рапса (СРТ - завод):

ЦФО: 40 000 ₽/т с НДС (-0 ₽/т)

ЮФО: 36 000 ₽/т с НДС (+36000 ₽/т)

СФО: 42 000₽/т с НДС (-0 ₽/т)

Актуальные прайс-листы покупателей тут

Комментарии