📰Новости

Турция объявила тендер на масло

TMO объявили тендер на импорт 18 000 т сырого подсолнечного масла с 16 октября 2025 г., поставка в порты Мерсин/Искендерун (12 000 т) и Текирдаг (6 000 т) в период 3–28 ноября 2025 г. Этот тендер может поддержать цены на FOB Черное море и активизировать поставки из России и Украины.

Ценовой ориентир

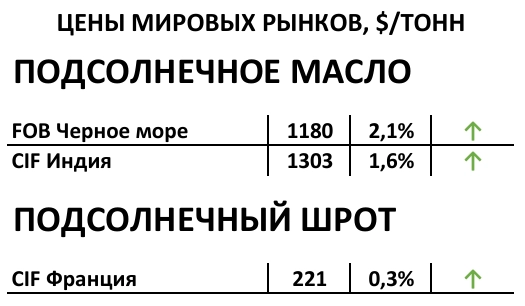

Подс. масло (FOB Азово-Черноморск. бассейн) - 1 195 $/Т (+0,8%)

Пальмовое масло (FOB Индонезия) - 1 125 $/Т (-1,3%)

Соя (Биржа CBoT) - 376 $/Т (+0,2%)

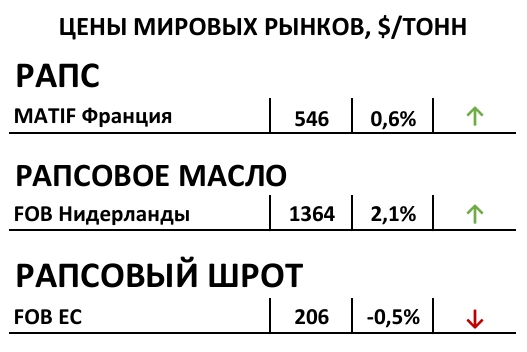

Рапс (Биржа EuroNext) - 541 $/Т (+0,9%)

🛃 Пошлина

Вывозные пошлины на октябрь:

Подсолнечное масло - 8 047,3 руб./Т (+2 301,1 руб./Т к июню)

Подсолнечный шрот - 1 408,0 руб./Т (+288,6 руб./Т)

Индикативные цены:

Подсолнечное масло - 1 126,6 $/Т (-4,0 $/Т)

Подсолнечный шрот - 214,4 $/Т (-3,4 $/Т)

🌻Подсолнечник

Внутренний рынок

Прогноз производства подсолнечника в РФ снижён с 17,8 до 17,4–17,5 млн.т с учётом дооценки Росстата. Урожайность в ПФО и СФО ниже ожиданий, в Сибири морозы и снег увеличивают риски, особенно для рапса. На новых территориях производство резко упадёт до 600-700 тыс. тонн, что снизит поставки на Юг и Центр. Переработчики отмечают снижение масличности сырья. Цены в целом стабильны, кроме некоторых районов ПФО, где повысили закупки ради сохранения сырья.

Масло

Производство подсолнечника и подсолнечного масла в РФ продолжает снижаться. В сезоне 25/26 не ожидается роста производства и экспорта; они останутся на уровне 7,3 и 5 млн.т соответственно. В ЕС и Украине второй год подряд объем производства масла мал, в Казахстане есть небольшой рост. Мировой баланс подсолнечного масла в 25/26 году остается без улучшений. Экспорт РФ в сентябре-декабре 2025 может быть ниже прошлогоднего из-за проблем с сырьем и низкой рентабельности переработки. Экспортные цены остаются высокими и растут, что поддерживает переработчиков РФ и Украины. В сентябре экспорт составил около 200 тыс.т, что меньше, чем в предыдущие годы. Внутренние цены на масло медленно снижаются, при этом закупочные цены стабильны. Дальнейшее снижение цен ограничено низкой рентабельностью, в условиях дорогого сырья.

Шрот

В ноябре на рынке РФ вероятно дальнейшее снижение цен, поскольку предложение будет расти, а первичный дефицит продукции, характерный для начала сезона, уже устранён.

Жмых

Снижение цен на шрот и запуск всё большего числа прессовых предприятий по переработке подсолнечника нового урожая ведут к ожидаемому развороту цен на подсолнечный жмых, который ожидают покупатели. В настоящее время средний диапазон продаж составляет примерно 19–20 тыс.руб/Т с НДС (условия EXW для Центра и Юга), что уже сопоставимо с ценами на рапсовый жмых.

Средняя цена закупки подсолнечника (СРТ - завод):

ПФО: 38 100 ₽/т с НДС (+400 ₽/т)

ЦФО: 35 000 ₽/т с НДС (-5000 ₽/т)

ЮФО: 41 000 ₽/т с НДС (-1500 ₽/т)

СФО: 28 900 ₽/т с НДС (-0 ₽/т)

Актуальные прайс-листы покупателей тут

🌱 Соя

Внутренний рынок

Урожайность сои в РФ бьёт рекорды благодаря высоким результатам в Поволжье, Сибири и Дальнем Востоке. Прогноз урожая повышен с 8,4 до 9,5–9,6 млн.т, причём эта оценка сдержанная — даже в худшем сценарии сбор не опустится ниже 9,2 млн.т. Сезон сопровождается перепроизводством, что ставит вопрос о сбыте соевого шрота. Мощности для переработки есть, но продажи сырья могут стать проблемой. Возникает вопрос о необходимости импорта ГМО-бобов из Южной Америки и о возможном росте экспорта сои из РФ. Также остаётся открытым, пойдут ли власти на смягчение экспортных пошлин (сейчас 20%), чтобы поддержать рентабельность. Закупочные цены в регионах уже идут вниз, и это, вероятно, только начало снижения.

Биржевой рынок

Биржевой индекс сои на Национальной Товарной Бирже составил 35 000 руб./Т (10.10). В нашем приложении вы можете следить за регулярным биржевыми аукционами по сое, чтобы выгодно продавать там свой урожай.

На Чикагской бирже фьючерсы на сою, масло и шрот терпят малозначимые изменения.

На Даляньской бирже фьючерсы оставались стабильными, но с небольшим снижением.

Средняя цена закупки сои (СРТ - завод):

ЦФО: 37 500 ₽/т с НДС (+0 ₽/т)

ЮФО: 41 200 ₽/т с НДС (+400 ₽/т)

ДФО: 29 800 ₽/т с НДС (-200 ₽/т)

Актуальные прайс-листы покупателей тут

🏵️ Рапс

Внутренний рынок

Рапсовая уборка почти завершена — выбрано около 75% площадей. Общий российский урожай снижен с 5,5 до 5,42 млн.т. В Поволжье уборка почти завершена, ожидается около 670 тыс.т(+150 тыс.т к 2024). В Центре соберут около 1,53 млн.т, как в прошлом году. Цены в западной части РФ начали разворачиваться вниз из-за увеличения предложения дешевого сибирского рапса, но погодные условия могут временно сыграть на пользу аграриям юга.

Биржевой рынок

Биржевой индекс рапса на Национальной Товарной Бирже составил 40 000 руб./Т (06.10). В нашем приложении вы можете следить за регулярным биржевыми аукционами по сое, чтобы выгодно продавать там свой урожай.

Фьючерсы на рапс на бирже Euronext просели до 535 $/Т.

Средняя цена закупки рапса (СРТ - завод):

ЦФО: 40 900 ₽/т с НДС (-900 ₽/т)

ЮФО: 40 800 ₽/т с НДС (-200 ₽/т)

ПФО: 38 700 ₽/т с НДС (-100 ₽/т)

СФО: 34 500₽/т с НДС (-600 ₽/т)

Актуальные прайс-листы покупателей тут

Комментарии