💲Экспортные цены

На прошедшей неделе мировой рынок пшеницы остается стагнирующим из-за низкого предложения и слабого спроса. Цены снижаются, но замедляют падение перед уборочной и снятием экспортных ограничений в России. Российская пшеница по июньским контрактам стоит около 248 $/Т, июльский — около 230 $/Т, что отражает предпочтение импортеров более поздних сроков поставки.

12,5% FOB Novo - 248 $/Т (-2$)

11,5% FOB Novo - 238 $/Т (-2$)

11,5% FOB Odessa - 237 $/Т (-3$)

Европейские цены показывают умеренный рост на фоне краткосрочных факторов, несмотря на общую нисходящую тенденцию. Французская пшеница сначала снижалась, затем выросла из-за тендерных закупок (Алжир, Саудовская Аравия). Неблагоприятные погодные условия в Северной Европе и улучшение прогнозов экспорта французской пшеницы поддерживают рынок. Посевы в хорошем или отличном состоянии остаются стабильными: 73% мягкой и 77% твердой пшеницы. В целом ожидается постепенное восстановление цен под влиянием сезонных факторов и изменений в экспортной политике.

Rouen SWW 11% (Франция) - 232 $/Т (+5$)

Romania CVB 12,5% (Румыния) - 249 $/Т (-1$)

📉 Фьючерсы

Фьючерсные котировки основных зерновых на биржах CBoT и MATIF за отчетный период выросли. В США низкий уровень цен на пшеницу вызвал рост спроса и поддержал контракты, несмотря на медвежий рынок. Прогнозы USDA на сезон 2025/26 предсказывают рекордный урожай кукурузы — 402 млн т (+24 млн т к прошлому году). В стране отмечаются хорошие перспективы урожаев: 54% озимой пшеницы в хорошем состоянии (+4 п.п.), а сев кукурузы опережает прошлогодние темпы — 62%. Китай и США договорились снизить торговые пошлины на 90 дней, что оказало давление на котировки. В Европе цены выросли из-за урожая США и сухой погоды в Северной Европе. В Франции состояние посевов кукурузы ухудшилось: 88% в хорошем или отличном состоянии, что ниже прошлогодних показателей. С 6 июня ЕС планирует прекратить безпошлинный ввоз украинского зерна и ввести меры поддержки собственного агросектора.

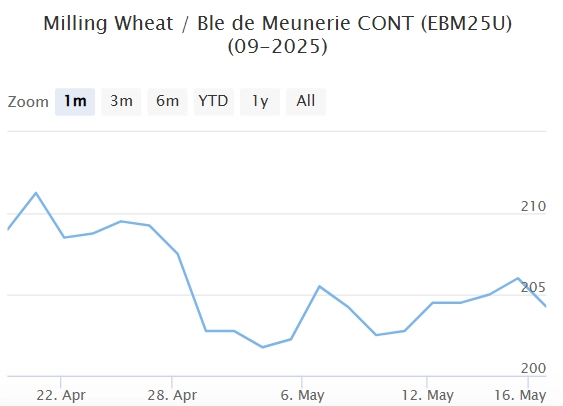

Matif MW 204,5 -> 204,25 (-0,01%)

Chicago SRW 514,4 -> 524,6 (+2%)

📊 Аналитические обзоры и новости рынка

🇷🇺🌾В Белгородской области и в Воронежской области ввели режим ЧС из-за гибели посевов, пострадавших от майских заморозков. Ущерб составил более 30 тысяч гектаров, включая 2600 гектаров садов и ягодников.

🇷🇺🌾Минсельхоз США прогнозирует рекордный урожай пшеницы в мире в 2025/26 - 808,5 млн тонн, что на 8,8 млн больше предыдущего сезона и впервые превысит 800 млн.

🇷🇺🌾На 20-й неделе ставки фрахта в Азово-Черноморском регионе снизились до 18 долларов за тонну при отправке 3000 тонн пшеницы из Азова на порты Мраморного моря. Рынок остается малоподвижным, экспортерам трудно заключать контракты, несмотря на активные просчеты с портов Азова и других речных портов. Для отправок на Мраморное море фрахтователи называют уровни в 16 долларов за тонну, но при таких ставках рейсы становятся нерентабельными для судовладельцев.

📈 Тендеры

🇷🇺🌾16 мая Генеральное управление по продовольственной безопасности Саудовской Аравии (GFSA) проводит тендер по закупке 655 тыс. т мукомольной пшеницы произвольного происхождения с содержанием белка 12,5%. Поставка произойдет в следующие порты: 240 тыс. тонн в порт Джидда (15 августа–15 октября); 240 тыс. тонн в порт Янбу (15 августа–15 октября); 120 тыс. тонн в порт Даммам (15 августа–30 сентября); 55 тыс. тонн в порт Джизан (1–15 октября)

🇷🇺🌾14 мая алжирская государственная компания OAIC провела тендер по закупке не менее 50 тыс. т мягкой пшеницы произвольного происхождения. На тендере закуплено 600-700 тыс. т пшеницы по $244,5 за тонну на базисе C&F. Отгрузка по условиям тендера произойдет 1-15 июля и 16-31 июля, если пшеница будет иметь европейское или причерноморское происхождение. При поставке из Южной Америки или Австралии сроки сдвигаются на месяц ранее. Зерно французского происхождения исключено из участия в тендере.

🇷🇺🌾13 мая, алжирская государственная компания ONAB проводит тендер по закупке 320 тыс. т фуражной кукурузы аргентинского или бразильского происхождения. По условиям тендера две партии кукурузы по 30-40 тыс. т будут отгружены с 1 по 15 июня, шесть партий – с 16 по 30 июня.

🛂 Курс доллара

Минувшую неделю рубль уверенно вырос против мировых валют. Во вторник курс доллара впервые за два года опустился ниже 80 руб., достигнув 79,375 руб. После этого он поднялся до 81 руб., но остался на минимуме с июня 2023 года. За неделю доллар потерял 1,5 руб. Официальный курс снизился на 9 коп., до 80,7689 руб. Рост курса был связан с договоренностями США и Китая по тарифам и переговорами России и Украины. На следующей неделе доллар может обновить минимум - около 79 руб.

🛃 Пошлина

С 21 мая пошлина на пшеницу вновь снизится на 205,6 ₽/Т и составит 1 550,3 ₽/т.

🚜 Внутренний рынок

Закупочные цены в портах Большой Воды на прошедшей неделе снизились:

Пшеница 12,5% – 17 400 руб./МТ (-350 руб./МТ)

Пшеница 11,5% - 17 200 руб./МТ (-300 руб./МТ)

Пшеница 10,5% - 10,5% — до 16 900 (-400 руб./МТ)

Ослабление связано с ожидаемым снижением экспортных цен и стагнацией на июньских контрактах. Снижение пошлины может поддержать цены. Внутренние цены остаются стабильными из-за низких запасов и умеренного спроса. Ожидается дальнейшее снижение портовых котировок перед уборкой урожая, а негативное влияние заморозков в регионах минимально, за исключением Сибири, где отмечается недостаток влаги.

Комментарии