💲Экспортные цены

Мировые цены на пшеницу снизились из-за неблагоприятных погодных условий в регионах трансеверного полушария и обострения ситуации на Ближнем Востоке. В начале недели российский экспортный рынок оставался слабым: покупатели поднимали цены до 227 $/Т, но с 25.06 спрос снизился, и цены на июль-август опустились до 224 $/Т, продавцы — до 226 $/Т. В России идет сбор урожая: намолочено около 80 тыс.т при урожайности 20,8 ц/га.

12,5% FOB Novo - 225 $/Т (-1 $/Т)

11,5% FOB Novo - 217 $/Т (-2 $/Т)

11,5% FOB Odessa - 219 $/Т (-1 $/Т)

В Европе цены упали на 9-10 $/Т под влиянием прогнозов урожая и снижения конфликта на Ближнем Востоке, а также из-за более дешевой причерноморской пшеницы. Румынская цена снизилась с 238 до 228 $/Т, французская — с 236 до 226 $/Т. Ожидается увеличение европейских поставок на мировой рынок в новом сезоне.

Rouen SWW 11% (Франция) - 226 $/Т (-9 $/Т)

Romania CVB 12,5% (Румыния) - 228 $/Т (-10 $/Т)

📉 Фьючерсы

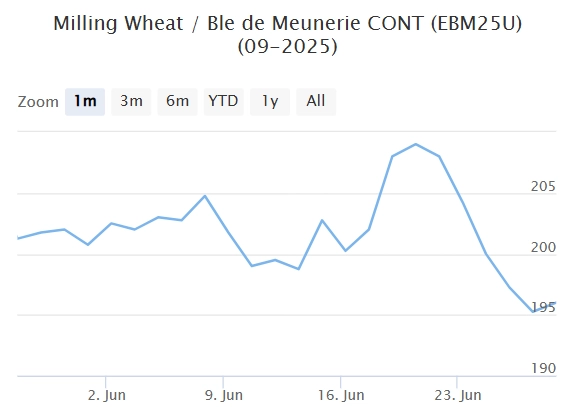

Фьючерсные котировки основных зерновых на биржах CBoT и MATIF за отчетный период снизились, в том числе из-за перемирия на Ближнем Востоке. Контракты на американскую пшеницу снизились на фоне благоприятных прогнозов урожая, несмотря на некоторое ухудшение состояния посевов: по состоянию на 22.06 в США убрано лишь 19% озимой пшеницы, а хорошее состояние посевов снизилось до 49%. Яровая пшеница в хорошем состоянии — 57%.

Во Франции жаркая погода и сдержанные продажи СХТ поддерживали фьючерсы, однако июньский отчет MARS с прогнозами урожая 2025/26 снизил котировки пшеницы, ячменя и кукурузы на 9%. Влияние оказали также новости о повышении прогноза второго урожая кукурузы (safrinha) в Бразилии на сезон 2025/26.

Matif MW 208,0 -> 196,0 (-6,1%)

Chicago SRW 582,6 -> 540,6 (-7,5%)

📊 Аналитические обзоры и новости рынка

🇷🇺🌾В июне экспортеры установили цены на новый урожай пшеницы. Цены спроса на пшеницу нового урожая составляют 14 500 руб/т ($184/т).

🇷🇺🌾Министр сельского хозяйства Андрей Разин заявил, что уборка урожая в южных регионах России идет без сбоев, техника и топлива есть в достатке, несмотря на погодные трудности.

🇷🇺🌾На 26-й неделе ставки фрахта в Азово-Черноморском регионе остаются на уровне 17 долл./т при отправке 3000 тонн пшеницы из Азова в порты Мраморного моря. Спрос низкий, оптимизма по началу зернового сезона нет, а отправки угля и удобрений также не растут.

📈 Тендеры

🇷🇺🌾Египет закупил несколько сотен тысяч тонн российской, украинской и румынской пшеницы по цене 250-258 $/Т CNF с поставкой в июле-августе 2025 года, что примерно соответствует 227-235 $/Т FOB. Точный объем неизвестен, но речь идет о нескольких сотнях тысяч тонн. В первой половине 2024 года импорт пшеницы в Египте снизился на 30% — с 7,1 до 4,9 млн тонн.

🇷🇺🌾Директорат по продуктам питания Бангладеш (DGF) закупил 50 тыс. т мукомольной пшеницы на тендере, который состоялся 22 июня. Победителем тендера стала компания Cereal Crops, которая предложила наименьшую цену – $275 за тонну на базисе CIF liner out.

🛂 Курс доллара

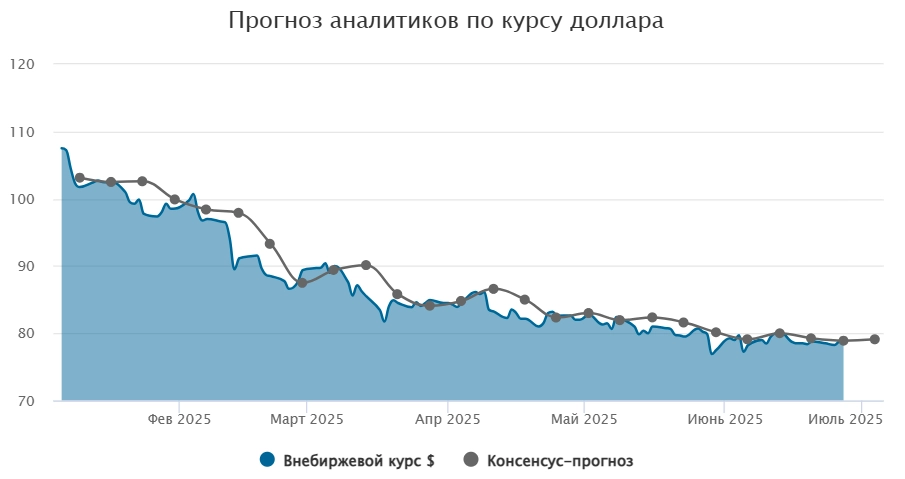

Минувшую неделю рубль немного ослабел: по итогам пятничных торгов курс доллара внебиржевой составил 78,93 руб., снизившись на 43 коп. по сравнению с предыдущей неделей. Официальный курс снизился на 3 коп., до 78,47 руб. В ближайшее время снижение может ускориться из-за уменьшения предложения валюты экспортерами после уплаты налогов. Рубль мало реагирует на волатильность нефти и ослабление доллара из-за опасений по поводу решений ФРС. Банк России сохранит объем покупок валюты в рамках инвестиционных правил, что не повлияет существенно на курс. Ожидается, что краткосрочный диапазон курса останется без изменений.

🛃 Пошлина

Со 2 июля пошлина на пшеницу вновь снизится на 192,0 ₽/Т и составит 56,3 ₽/Т.

🚜 Внутренний рынок

Внутренний рынок ожидает новый урожай. В ЮФО и СКФО уже началась уборка, и ближайшие недели станут ключевыми для цен. Сейчас котировки практически не снижаются: сельхозпроизводители неохотно снижают цены, а мукомольные и комбикормовые предприятия придерживаются выжидательной тактики, выставляя цены ниже тех, на которые готовы аграрии. Это увеличивает риск резкого падения цен. Внешний рынок также оказывает давление: снижение экспортных котировок при высоком мировом предложении и конкуренции ведет к снижению портовых прайсов, что усложняет сбыт урожая. Пока уборка только началась, делать окончательные выводы рано. На 26.06 яровой пшеницей засеяно около 11,2 млн. га (91% от прогноза), что ниже уровня прошлого года на 1,4 млн га.

Комментарии