💲Экспортные цены

На мировом зерновом рынке наблюдается разнонаправленное движение котировок. Рынок адаптируется к медвежьим настроениям после периода стагнации, при этом Россия удерживает цены благодаря экспортным контрактам, например, с Турцией.

12,5% FOB Novo - 228 $/Т (-0 $/Т)

11,5% FOB Novo - 226 $/Т (+2 $/Т)

11,5% FOB Odessa - 229 $/Т (-2 $/Т)

Румынская пшеница под давлением снизилась до 232 $/Т, украинская — до 229 $/Т, французская — выросла до 226 $/Т за счёт стабильных поставок, несмотря на рекордное предложение в ЕС. Европа оценила урожай 2025 на 142,4 млн.т. Южное полушарие — аргентинская пшеница снизилась до 208 $/Т из-за уборочной кампании и хорошего урожая, однако прогноз производства увеличен до рекордных 25,5 млн.т. Австралийская пшеница колебалась около 244 $/Т. В США экспортные продажи вызвали рост цен. В будущем ожидается усиление медвежьих тенденций, что может снизить цены, при этом ситуация на внутреннем рынке Причерноморья и Европы также будет влиять на цены.

Rouen SWW 11% (Франция) - 226 $/Т (+2 $/Т)

Romania CVB 12,5% (Румыния) - 232 $/Т (-1 $/Т)

📉 Фьючерсы

Фьючерсные котировки основных зерновых на биржах CBOT и MATIF в отчетный период двигались разнонаправленно, преимущественно вверх. В США активен импортный спрос на пшеницу и кукурузу, что поддерживает цены и интерес внутри страны. Европейские фьючерсы на пшеницу снижались из-за конкуренции с Причерноморьем: в ноябре Саудовская Аравия закупила 300 тыс.т пшеницы, предположительно из России и Румынии. В ЕС ожидаются хорошие перспективы озимых культур, несмотря на задержки посевов из-за осадков. На мировые цены также влияет урожай из Южного полушария. Цены на кукурузу в Китае растут, так как покупатели стремятся закупить качественное зерно после дождей, хотя официальный прогноз рекордного урожая сохраняется, ситуация может измениться.

Matif MW 189,75 -> 187,25 (-0,7%)

Chicago SRW 539,0 -> 538,4 (-0,1%)

📊 Аналитические обзоры и новости рынка

🌾Президент Турции Эрдоган планирует обсудить с Путиным возобновление зерновой сделки. Эксперты считают, что для России этот вопрос давно неактуален: экспортные потоки уже перенаправлены, более 70% зерна идет в дружественные страны в национальных валютах. Для Турции это может быть выгодно, поскольку страна зарабатывала на перенаправлении потоков через свои порты.

🌾Качество пшеницы урожая 2025 года в России улучшилось по сравнению с прошлым годом. Это подтверждают результаты госмониторинга по пробам от 70 млн.т.

🌾На 48-й неделе ставка фрахта для 3000 тонн пшеницы из Азова в Мраморное море остаётся 47 долларов за тонну. Спрос на российское зерно в Турции и Восточном Средиземноморье снижается, но ставка держится благодаря длительным задержкам в проходе Керченского пролива — до 3-4 дней.

📈 Тендеры

🌾GFSA провела тендер по закупке 300 тыс.т твердозерной мукомольной пшеницы произвольного происхождения с содержанием белка 12,5%: Solaris – 60 тыс.т по 259,74 $/Т C&F Джидда (отгрузка 1-15 марта); Cargill – 60 тыс. т по 258,21 $/Т C&F Джидда (отгрузка 1-15 марта); Cargill – 60 тыс. т по 257,96 $/Т C&F Янбу (отгрузка 1-15 марта); Cargill – 60 тыс. т по 258,88 $/Т C&F Янбу (отгрузка 1-15 апреля); Cofco – 60 тыс. т по 257,96 $/Т C&F Янбу (отгрузка 1-15 марта)

🌾Государственный зерновой совет Турции TMO приобрел около 300 тыс.т российской мукомольной пшеницы по прямому соглашению без объявления международного тендера. Объем куплен у ОЗК на базисе C&F. Цена закупки не объявляется. Пшеница с минимальным содержанием белка 12,5% должна быть отгружена семью партиями в семь турецких портов до 31.12.25❗️Это может существенно повлиять на цены пшеницы в декабре.

🌾27 ноября Зерновое агентство Туниса (ODC) провело тендер по закупке 125 тыс.т фуражного ячменя произвольного происхождения. Закуплено 75 тыс.т на базисе C&F: 25 тыс.т у компании Aston по 268,42 $/Т; 25 тыс.т у компании Aston по 269,42 $/Т; 25 тыс.т у компании Soufflet по 269,58 $/Т. По условиям тендера отгрузка состоится в 20 декабря 2025 г. по 15 февраля 2026 г. В тендере приняли участие восемь компаний. Предлагаемые цены вариьировались от 268,42 до 285 $/Т.

🌾27 ноября Зерновое агентство Туниса (ODC) проведет тендер по закупке 125 тыс.т фуражного ячменя произвольного происхождения. Поставка состоится пятью партиями по 25 тыс.т с 20.12.25 по 15.02.2026.

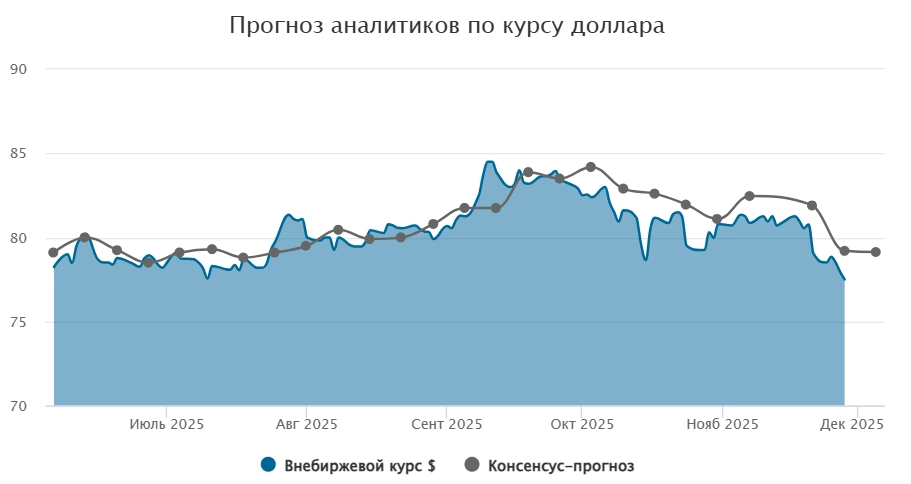

🛂 Курс доллара

Вторую неделю подряд рубль уверенно укрепляется по отношению к мировым валютам. По итогам пятничных торгов внебиржевой курс доллара снизился до 77,5 руб./$, что на 1,7 руб. ниже прошлой недели. Официальный курс по данным Банка России — 78,23 руб./$, вырос лишь на 0,8 руб. Причинами укрепления являются надежды на урегулирование российского-украинского конфликта и избыточное предложение валюты от экспортеров. За ноябрь доллар снизился почти на 4%, за три месяца — на 6,4%. Укрепление связано с высокими процентными ставками в России, и, скорее всего, продолжится в начале декабря. В дальнейшем динамика зависит от политики Банка России: мягкая риторика может привести к умеренному ослаблению рубля, жесткая — к его дальнейшему снижению.

🛃 Пошлина

С 3 декабря пошлина на пшеницу снизится на 223,4 ₽/Т и составит 8,9 ₽/Т. На остальные зерновые пошлина все еще нулевая.

🚜 Внутренний рынок

За прошедшую неделю портовые цены на пшеницу в портах Большой воды продолжили снижаться, но темпы падения замедлились благодаря стабилизации экспортных цен:

Пшеница 12,5% — 16 000 руб./Т (-100 руб.),

Пшеница 11,5% — 15 800 руб./Т (-100 руб.),

Пшеница 10,5% — 15 600 руб./Т (-0 руб.).

Биржевой индекс остался почти без изменений — около 16 192 руб./Т. Снижение связано с слабой внутренней динамикой цен, снижением экспортных и импортных котировок и накоплением запасов у сельхозпредприятий — 26,5 ММТ, что выше прошлогодних и средних уровней. Трейдеры вынуждены снижать цены, спрос переработчиков стабилен, а сельхозтоваропроизводители сохраняют выжидательную позицию. В ближайшее время ожидается стабилизация котировок, а в долгосрочной — влияние окажут запасы и экспортные квоты.

Комментарии