💲Экспортные цены

Цены на пшеницу в Причерноморье и Европе умеренно снижались, американская — падала более заметно. В Южном полушарии динамика была разнонаправленной. Российская пшеница 12,5% подешевела до 236–237 $/Т, с ожиданием дальнейшего снижения из-за слабого спроса. При этом цены в портах Малой воды немного выросли благодаря спросу со стороны Турция. Сегмент пшеницы 11–12% также снижался: украинская и французская продукция под давлением высокого предложения и слабого спроса. Экспорт из Украина отстаёт от прошлогоднего уровня.

12,5% FOB Novo - 236 $/Т (-2 $/Т)

11,5% FOB Novo - 230 $/Т (-2 $/Т)

11,5% FOB Odessa - 232 $/Т (-2 $/Т)

Мировые экспортные цены на зерно в основном снижались под давлением фундаментальных факторов и смещения спроса к более поздним контрактам. USDA в отчёте WASDE подтвердило высокое глобальное предложение, повысив оценки производства зерна. В целом, на фоне избытка зерна давление на цены, вероятно, усилится по мере приближения нового сезона.

Rouen SWW 11% (Франция) - 233 $/Т (-3 $/Т)

Romania CVB 12,5% (Румыния) - 241 $/Т (-1 $/Т)

📉 Фьючерсы

Фьючерсы на зерно на биржах снижались под давлением внешних факторов. Ключевым стало перемирие между США, Израиль и Иран, что привело к падению цен на нефть и топливо. Дополнительно активность снизилась из-за выжидательной позиции импортеров и пасхальных праздников. Апрельский отчет USDA усилил давление: прогноз мирового урожая пшеницы повышен до 844,2 млн.т, запасы — до 283,1 млн.т; по кукурузе — до 1301,1 млн.т с ростом запасов. При этом слабое состояние озимой пшеницы в США (35% в хорошем/отличном состоянии против 48% годом ранее) частично сдерживает снижение цен. В ближайшее время рынок будет зависеть от ситуации на Ближнем Востоке, темпов сева и состояния урожая в ключевых странах.

Matif MW 202,5 -> 202,5 (-1,1%)

Chicago SRW 598,25 -> 598,25 (-3,0%)

📊 Аналитические обзоры и новости рынка

🌾В этом году речная навигация стартовала раньше обычного - теплоходы с зерном уже активно отправляются по Волге, в том числе на экспорт через Каспий и порт Кавказ. Аграрии Волгоградской области с начала года отправили 11 теплоходов с сельхозпродукцией общим объёмом 38,2 тыс. тонн, из них 24,6 тыс. тонн - на экспорт.

🌾На 15-й неделе ставки фрахта в регионе продолжают падать. Перевозка 3 тыс. тонн пшеницы из Азова в порты Мраморного моря - около $51 за тонну. Участники рынка ориентируются на уровень «средних $40» для активных сделок.

📈 Тендеры

🌾На прошлой неделе группа импортеров кормов Таиланда закупила на тендере 60 тыс. т фуражной пшеницы. По мнению трейдеров, пшеница закуплена у компании CBH и будет поставлена из Австралии. Цена закупки составила $274 C&F. Отгрузка состоится в июне.

🌾Министерство промышленности и торговли Иордании 7 апреля провело тендер по закупке 120 тыс. т мукомольной пшеницы произвольного происхождения. Законтрактовано 60 тыс. т пшеницы у компании Buildcom по $275,95 за тонну с поставкой 16-31 июля на базисе C&F.

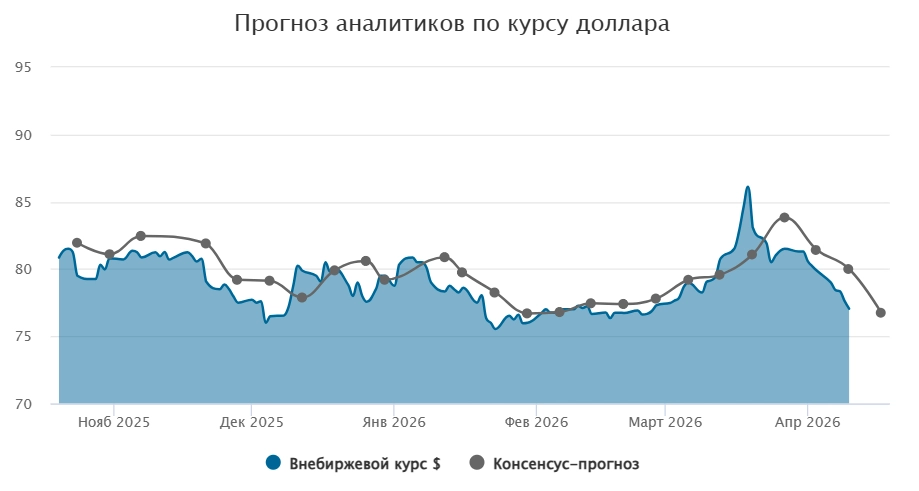

🛂 Курс доллара

Рубль существенно укрепился: курс доллара снизился до 75 руб./$ (официальный — 74,97), потеряв за неделю около 6 руб. Основная причина — рост валютной выручки экспортеров на фоне высоких цен на нефть, газ и другие товары, а также отсутствие покупок валюты со стороны Минфина. Пока сохраняется высокий приток валюты, рубль будет оставаться сильным. В краткосрочной перспективе ожидается диапазон 76–78 руб./$, при этом в мае не исключено дальнейшее укрепление до 70–75 руб./$ при сохранении благоприятной конъюнктуры экспорта.

🛃 Пошлина

С 15 апреля пошлина на пшеницу снизится 329,0 руб./т. Пошлины на другие зерновые снова нулевые!

🚜 Внутренний рынок

За неделю цены на зерно в портах Большой воды заметно снизились:

Пшеница 12,5% — до 16 300 руб./Т (-400),

Пшеница 11,5% — до 16 100 руб./Т (-500),

Пшеница 10,5% — до 16 000 руб./Т (-500).

Биржевой индекс также снизился до 16 551 руб./Т.

На внутреннем рынке динамика смешанная: на Юге цены снижаются вслед за портами, в Центре - стабильны, на Волге - небольшой рост из-за открытия навигации, в Сибири - без изменений. В ближайшее время рынок будет ориентироваться на новый сезон и состояние озимых. Несмотря на возможную поддержку со стороны погодных рисков, значительного роста цен не ожидается.

Комментарии