💲Экспортные цены

За рассматриваемый период экспортные цены на зерновые культуры демонстрировали разнонаправленную динамику. Давление на рынок оказывало приближение нового сезона в странах Северного полушария, тогда как поддержку ценам обеспечивали геополитическая напряженность на Ближнем Востоке и опасения относительно погодных условий. На этом фоне цены на причерноморскую пшеницу снижались, тогда как французская и американская пшеница дорожали.

12,5% FOB Novo - 236 $/Т (-3 $/Т)

11,5% FOB Novo - 232 $/Т (-2 $/Т)

11,5% FOB Odessa - 234 $/Т (-1 $/Т)

Индикативная цена российской пшеницы 12,5% снизилась до 236 $/т из-за ожидания нового урожая и сдержанного спроса. Румынская пшеница также подешевела до 239 $/т. На рынке пшеницы 11–12% котировки были разнонаправленными: российская пшеница (Novo 11,5%) снизилась до 231 $/т, украинская (Odessa 11,5%) составила 234 $/т, а французская выросла до 232 $/т.

Rouen SWW 11% (Франция) - 232 $/Т (+5 $/Т)

Romania CVB 12,5% (Румыния) - 239 $/Т (-1 $/Т)

Основное внимание участников рынка сосредоточено на зерне нового урожая, погодных рисках в Европе и ходе экспортных тендеров. В ближайшее время именно погодные условия и развитие ситуации на Ближнем Востоке останутся ключевыми факторами, определяющими динамику мировых цен.

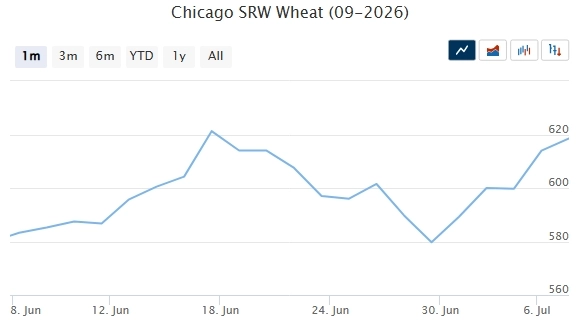

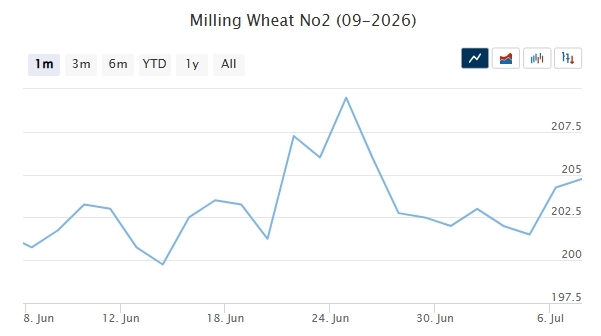

📉 Фьючерсы

На отчетной неделе фьючерсные котировки зерновых на биржах CBoT и MATIF выросли, главным образом за счет фиксации прибыли. Дополнительную поддержку рынку оказали прогнозы о возможном наступлении сильного явления Эль-Ниньо, которое может негативно повлиять на урожай в ряде стран-производителей. При этом сообщения о предварительном мирном соглашении между США и Ираном и снижение цен на нефть ограничили дальнейший рост котировок. В США состояние озимой пшеницы оставалось слабым, тогда как яровая пшеница и кукуруза демонстрировали более высокие показатели. Во Франции ожидается увеличение посевных площадей под мягкую пшеницу и сокращение площадей под кукурузу. В ближайшей перспективе ключевыми факторами для рынка останутся погодные условия, состояние посевов, ход полевых работ и развитие ситуации на Ближнем Востоке.

Matif MW 200,75 -> 204,75 (+2,0%)

Chicago SRW 595,75 -> 618,5 (+3,9%)

📊 Аналитические обзоры и новости рынка

🌾С 1 июля Турция увеличила сбор за транзит международных судов через проливы Босфор и Дарданеллы почти на 15% - с $5,83 до $6,7 за тонну чистого тоннажа. Новые тарифы будут действовать до 30 июня 2027 года. Повышение увеличит стоимость морской логистики, в том числе для экспорта зерна и другой сельхозпродукции через Черное море. В 2025 году через Босфор и Дарданеллы прошло более 40 тыс. судов.

🌾ОЗК перешли на закупку через торги на Национальной товарной бирже, отказавшись от классических товарных аукционов. Новый формат предполагает анонимные двусторонние торги, единые условия для участников и формирование рыночного ценового индекса. Закупки проходят ежедневно на базисе CPT Новороссийск стандартными лотами по 30(для авто) и 70 тонн(для ж/д).

🌾Уборка зерновых в России отстает от прошлогодних темпов на 7–14 дней. На 1 июля обмолочено лишь около 3% площадей - втрое меньше, чем годом ранее. Основные причины - поздняя вегетация из-за погодных условий и сложности с обеспечением топливом.

🌾На 27-й неделе ставки фрахта в Азово-Черноморском регионе остаются на уровне 23 долларов за тонну при перевозке 3 000 тонн пшеницы из Азова в порты Мраморного моря.

📈 Тендеры

🌾Сразу два крупных импортера вышли на рынок. Саудовская Аравия объявила тендер на закупку 655 тыс. тонн твердозерной мукомольной пшеницы с поставкой в сентябре-октябре в порты Джидда, Янбу и Джизан. Бангладеш, в свою очередь, одобрил импорт 270 тыс. тонн пшеницы общей стоимостью $85,2 млн. Из них 220 тыс. тонн будут закуплены у США по межправительственному соглашению, еще 50 тыс. тонн - у сингапурской Agrocorp International по итогам международного тендера. Цена поставок составила $297,92 за тонну.

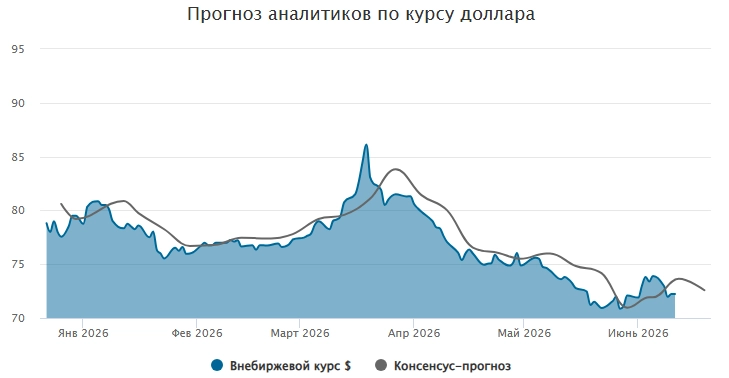

🛂 Курс доллара

На минувшей неделе рубль укрепился: курс доллара снизился почти на 2% до 77,3 руб./$ после роста неделей ранее. Поддержку российской валюте оказали ослабление доллара на мировом рынке, планы Минфина сократить объемы покупки валюты и более жесткая риторика Банка России. С 7 июля Банк России снизит объем ежедневных покупок валюты до 4,8 млрд руб., однако влияние этой меры на курс ожидается ограниченным. При этом сохраняются риски ослабления рубля на фоне снижения цен на нефть, возможного роста импорта нефтепродуктов и высокой геополитической неопределенности. На следующей неделе ожидается, что курс юаня будет стремиться к верхней границе диапазона 11,4–12 руб./CNY, а курс доллара — к 78–80 руб./$.

🛃 Пошлина

С 8 июля пошлина на пшеницу составит 370,1 руб./т. На остальные зерновые пошлина нулевая!

🚜 Внутренний рынок

За рассматриваемый период котировки зерновых в портах Большой воды продолжили снижаться на фоне приближения нового сезона:

Пшеница 12,5% — до 15 400 руб./Т (-100),

Пшеница 11,5% — до 15 000 руб./Т (-100),

Пшеница 10,5% — до 14 900 руб./Т (-100).

Биржевой индекс пшеницы 12,5% зафиксировался на 16 050 руб./Т.

На внутреннем рынке существенных изменений не произошло: торговая активность остается низкой, переработчики в основном обеспечили свои потребности, а сельхозпроизводители не спешат заключать форвардные контракты. Несмотря на умеренное снижение цен, потенциал дальнейшей коррекции сохраняется из-за приближения уборочной кампании и поступления зерна нового урожая.

В ближайшей перспективе ожидается усиление давления на внутренние цены под влиянием снижения экспортных котировок и сезонного роста предложения. Дополнительным фактором остается отставание темпов сева яровой пшеницы от уровня прошлого года, однако в целом рынок сохраняет «медвежьи» ожидания.

Комментарии