💲Экспортные цены

На российском экспортном рынке пшеницы сохраняется стагнация цен. На неделе наблюдался кратковременный рост цен, связанный с увеличением спроса перед майскими праздниками, но в целом тенденция не изменилась. К 1 мая цена на пшеницу Novo 12,5% составила 254 $/Т, в то время как импортеры ожидают снижения цен и предпочитают дальние форвардные контракты. Цены на новую пшеницу с отгрузкой в июле составили 238 $/Т.

С учетом начала нового сезона и окончания действия экспортной квоты, значительного роста цен не ожидается. Результаты тендеров Иордании показывают закупочные цены на уровне 260-262 $/Т CIF. В ближайшее время вероятно продолжение стагнации и снижение цен.

12,5% FOB Novo - 251 $/Т (+1$)

11,5% FOB Novo - 241 $/Т (-0$)

11,5% FOB Odessa - 242 $/Т (-0$)

Экспортные цены на румынскую пшеницу снизились до 248 $/Т, а спред между российской и румынской пшеницей достиг 4 $/Т. Французская пшеница также подешевела из-за благоприятных прогнозов нового сезона: ожидается увеличение валового сбора мягкой пшеницы в ЕС до 126,3 ММТ. На 28 апреля 74% посевов мягкой пшеницы во Франции находились в хорошем состоянии. В текущем сезоне экспорт мягкой пшеницы из ЕС снизился на 34%, а поставки ячменя и кукурузы также упали. Импортеры ожидают дальнейшего снижения европейских котировок по мере приближения уборочной кампании.

Rouen SWW 11% (Франция) - 234 $/Т (-6$)

Romania CVB 12,5% (Румыния) - 248 $/Т (-0$)

📉 Фьючерсы

Фьючерсные котировки на пшеницу на CBoT и MATIF находятся в даунтренде. На европейской бирже цены снизились до минимальных значений из-за благоприятных погодных условий для урожая в Северном полушарии. Дожди в США также улучшили состояние культуры: по данным USDA, к 27 апреля 49% посевов озимой пшеницы оценивались в хорошем и отличном состоянии. В Европе и Черноморском регионе состояние посевов также оценивалось как относительно благоприятное после недавних осадков, хотя участники рынка следили за влиянием теплой погоды на севере Франции и похолодания в России.

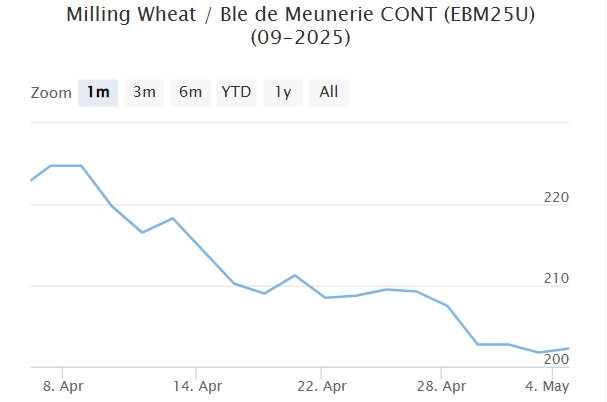

Matif MW 209,25 -> 202,25 (-3,4%)

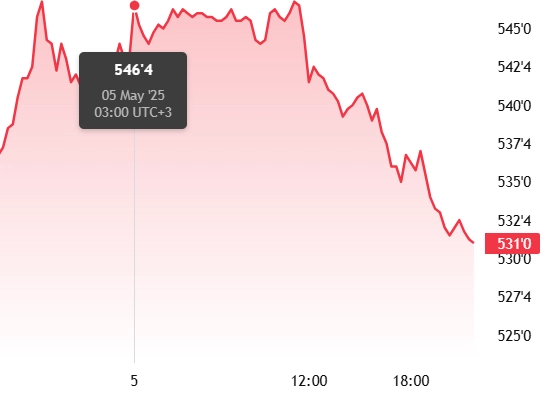

Chicago SRW 544,6 -> 531,0 (-2,5%)

📊 Аналитические обзоры и новости рынка

🇷🇺🌾Объем вывоза пшеницы из России во второй половине сезона может составить около 9 млн тонн. Это меньше установленной правительством квоты в 10,6 млн тонн.

🇷🇺🌾МСХ распределил 321,4 тыс. т дополнительной тарифной квоты на вывоз пшеницы между 9 компаниями.

🇷🇺🌾На 18-й неделе ставки фрахта в Азово-Черноморском регионе остаются на уровне 19 долларов за тонну при отправке 3000 тонн пшеницы с Азова на порты Мраморного моря.

📈 Тендеры

🇷🇺🌾29 апреля министерство промышленности и торговли Иордании провело тендер по закупке 120 тыс. т мукомольной пшеницы произвольного происхождения. Закуплено 60 тыс. т пшеницы по $259,99 C&F у компании Al Dahra с отгрузкой с 16 по 30 сентября 2025 г.

🛂 Курс доллара

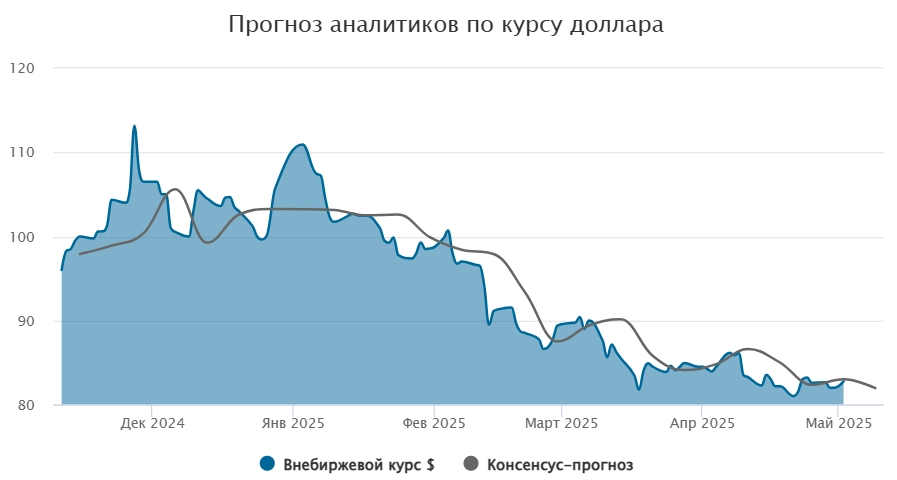

Вновь рублю не удалось развить успех начала недели. В среду внебиржевой курс доллара опустился до уровня 82 руб./$, снизившись с начала недели на 63 коп. В пятницу он отыграл все утраченные позиции и закрепился возле отметки 82,75 руб./$, что на 13 коп. выше значений закрытия предшествующей недели. Официальный курс доллара, рассчитываемый Банком России, снизился на 1,16 руб., до отметки 81,49 руб./$. Разворот курсов произошел в связи с завершением налогового периода, что привело к уменьшению продаж валюты со стороны экспортеров, а также падения цен на нефть. Перед праздниками экономическая активность будет пониженной, активного спроса на валюту до их окончания не ожидается. Рынок будет оставаться тонким. Возможно повышение волатильности, если кто-то из игроков предъявит спрос на валюту или, наоборот, кому-то понадобится ее купить. В целом ожидаем постепенного ослабления курса начиная со второй половины мая.

🛃 Пошлина

С 7 мая пошлина на пшеницу вырастет на 161,5 ₽/т и составит 1 758,2 ₽/т.

🚜 Внутренний рынок

На отчетной неделе закупочные цены в портах Большой Воды выросли.

Пшеница 12,5% – 17 750 руб./МТ (+100 руб./МТ)

Пшеница 11,5% - 17 600 руб./МТ (+200 руб./МТ)

Пшеница 10,5% - 17 400 руб./МТ (+200 руб./МТ)

Рост цен связан с увеличением экспортных цен и снижением экспортной пошлины. Биржевой индекс пшеницы 12,5% остался практически без изменений - 17 701 руб./МТ.

В портах Малой Воды также наблюдался рост:

Пшеница 13,5% - 17 200 руб./МТ (+400 руб./МТ)

Пшеница 12,5% - до 16 400 руб./МТ (+100 руб./МТ)

Пшеница 11,5% - до 15 600 руб./МТ (+100 руб./МТ)

Комментарии