💲Экспортные цены

На прошедшей неделе экспортные цены на зерно колебались: в Причерноморье оставались стабильными, ячмень рос на фоне тендерных закупок Турции, европейские котировки почти не изменились. В России и Украине цены остаются в боковом тренде из-за праздников и слабой активности, несмотря на хорошие урожаи пшеницы: в России — 91,2 млн.т, в Украине — 22,8 млн.т. Цены на российскую пшеницу 12,5% поддерживает снижение фрахтовых ставок.

12,5% FOB Novo - 233 $/Т (+1 $/Т)

11,5% FOB Novo - 228 $/Т (+1 $/Т)

11,5% FOB Odessa - 229 $/Т (+1 $/Т)

На мировом рынке цены на пшеницу остались стабильными; поддержкой цен послужили успешные переговоры США и Китая, но давление оказывает поступление урожая из Южного полушария. В Штатах новости об успешных переговорах с Китаем и символической покупке 120 тыс.т американской пшеницы поддержали цены. Румынская пшеница с аналогичной кондицией показывала схожие движения. Французская — выросла в начале недели, но затем опустилась на прежний уровень.

Rouen SWW 11% (Франция) - 227 $/Т (+0 $/Т)

Romania CVB 12,5% (Румыния) - 235 $/Т (+0 $/Т)

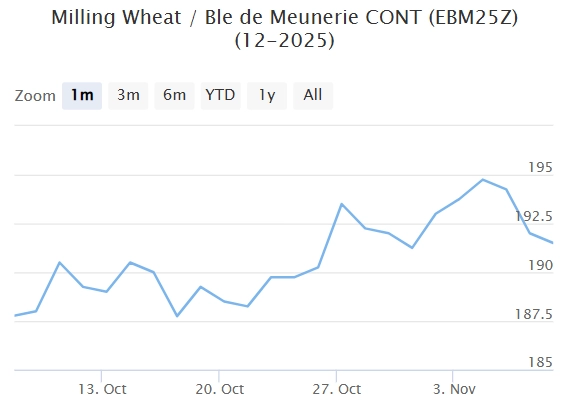

📉 Фьючерсы

Фьючерсные котировки основных зерновых на биржах CBoT и MATIF выросли после значительных скачков в середине недели, чему способствовали переговоры США и Китая. В результате переговоров Китай планиурет до 15 ноября приостановить пошлины на импорт американской сельхозпродукции, включая пшеницу и кукурузу, при сохранении 10%-ых тарифов. Также рост поддержало приобретение Китем около 120 тыс.т американской пшеницы после встречи президентов. Европейские цены тоже росли, но их сдерживюет ожидания от урожая из Южного Полушария и конкуренция с причерноморским зерном.

Matif MW 190,25 -> 191,5 (+0,6%)

Chicago SRW 513,0 -> 527,0 (+2,7%)

📊 Аналитические обзоры и новости рынка

🌾Тарифная квота на экспорт зерна из России в 2026 году может составить 20 млн тонн.

🌾На 45-й неделе ставки фрахта в Азово-Черноморском регионе остаются на уровне $50 за тонну при отправке 3000 тонн пшеницы из Азова в порты Мраморного моря. В период праздников в России рынок практически не изменился. Большинство фрахтователей ожидают ставки в низких-средних 40-х для заключения контрактов.

📈 Тендеры

🌾Министерство промышленности и торговли Иордании 5 ноября провело тендер по закупке 120 тыс. т фуражного ячменя произвольного происхождения. Законтрактовано 60 тыс.т ячменя по 269,25 $/Т на базисе C&F у Bunge Trading с отгрузкой 1-15 января. Olam предложила ячмень по 272,46 $/Т. Следующий тендер по закупке 120 тыс.т фуражного ячменя состоится 12 ноября. Тендер по закупке 120 тыс. т мукомольной пшеницы состоится 11 ноября.

🛂 Курс доллара

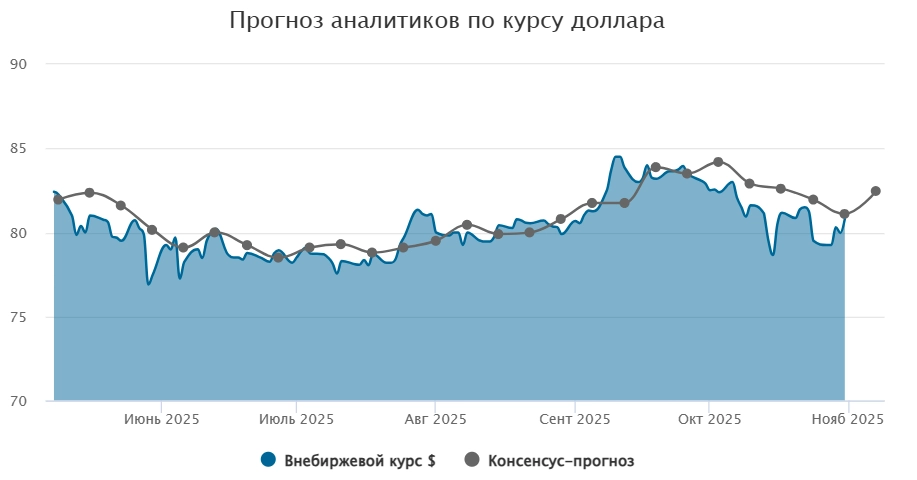

Минувшую неделю доллар укрепился на внебиржевом рынке, достигнув 80,89 руб./$. — почти на 90 копеек выше конца предыдущей недели. Официальный курс банка России снизился на 8 копеек, до 80,97 руб./дол. Ослабление рубля связывают с уменьшением валютных продаж экспортерами после уплаты налогов. В течение недели произошёл плавный тренд к ослаблению рубля: во второй половине диапазон курса к юаню сместился в верхнюю часть 11–11,5 руб./CNY, а на внебиржевом рынке доллар укрепился чуть выше 80 руб./$. В целом наблюдается повышенная волатильность. На следующую неделю ожидается закрепление в диапазоне 11–11,5 руб./CNY и чуть выше 80 руб./$., при сохранении сезонной активности импортеров и возможном сокращении валютных продаж Минфином в ноябре, поскольку платежи по нефтегазовым сборам в октябре были хорошими.

🛃 Пошлина

С 12 ноября пошлина на пшеницу увеличится на 109,5 ₽/Т и составит 185,5 ₽/Т. На остальные зерновые пошлина все еще нулевая.

🚜 Внутренний рынок

За отчётную неделю котировки пшеницы в портах Большой воды почти не изменились на фоне сильного рубля и выходных:

Пшеница 12,5% — 16 400 руб./Т (-100 руб.),

Пшеница 11,5% — 16 100 руб./Т (-100 руб.),

Пшеница 10,5% — 15 800 руб./Т (-100 руб.).

Мировой рынок: индекс пшеницы 12,5% снизился до 16 355 руб./Т.

В регионе уборка почти завершена, урожайность в Сибири приближается к 96%. Цены в других регионах остались стабильными, некоторые трейдеры планируют повышение цен после ноябрьских праздников, но значительных изменений пока нет. В связи с стагнацией российских экспортных котировок портовые цены остаются стабильными. За неделю отмечена небольшая корректировка FOB, что может поддержать внутренние цены.

Комментарии