💲Экспортные цены

На протяжении второй отчетной недели экспортные цены на российскую пшеницу остаются стабильными из-за низкой покупательской активности и нежелания экспортеров снижать цены. К концу периода цена на пшеницу с содержанием белка 12,5% составила около 250 $/МТ, в то время как предложение не опускалось ниже 253 $/МТ. Ограниченное предложение и сильный рубль не позволяют экспортерам идти на уступки, а импортеры ожидают снижения цен перед уборочной кампанией в России.

12,5% FOB Novo $251/т (-1$)

11,5% FOB Novo $242/т (-1$)

11,5% FOB Odessa $241/т (-0$)

В Европе экспортные цены на пшеницу сначала росли, но затем начали снижаться из-за низкой конкурентоспособности и медвежьего отчета USDA. Укрепление евро поддержало котировки, но может негативно сказаться на поставках за пределы ЕС. С начала сезона экспорт мягкой пшеницы из ЕС снизился на 34%. Стагнирующие цены на причерноморскую пшеницу также влияют на европейский рынок: экспортные цены на российскую и румынскую пшеницу сравнялись и составили 251 $/МТ, при этом румынские фермеры неохотно заключают контракты.

Rouen SWW 11% (Франция) $245/т (+2$)

Romania CVB 12,5% (Румыния) $251/т (-2$)

📉 Фьючерсы

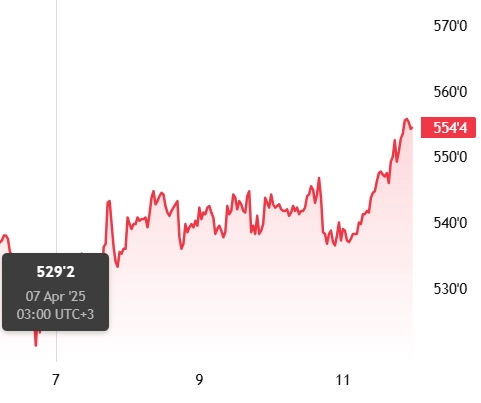

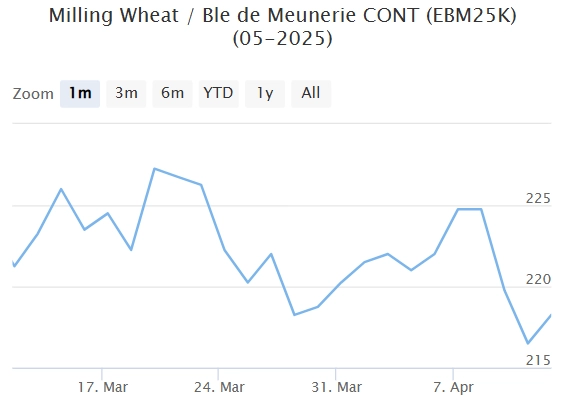

Фьючерсные котировки основных зерновых культур на биржах CBoT и MATIF продолжили расти. Несмотря на неопределенность в торговой политике США, стоимость пшеницы увеличилась из-за опасений по поводу будущего урожая: по данным USDA, на 07.04 только 48% посевов озимой пшеницы в США были в хорошем состоянии, что ниже 56% годом ранее. В начале недели европейские котировки росли на фоне переговоров между Францией и Алжиром, но к концу периода снизились, а рост в долларовом эквиваленте был вызван курсовыми изменениями. Дополнительную поддержку европейским котировкам оказал снег в производственных районах России и Украины, который может негативно сказаться на урожае.

Matif MW 222,0 -> 218,25 (-1,7%)

Chicago SRW 528,25 -> 554,4 (+5%)

📊 Аналитические обзоры и новости рынка

🇷🇺🌾Ставки фрахта в Азово-Черноморском регионе снизились до 20 долларов за тонну при отправке 3000 тонн пшеницы из Азова на порты Мраморного моря. Низкий спрос со стороны турецких покупателей и крепкий рубль мешают заключению контрактов. В Босфорском канале наблюдаются очереди, что не способствует увеличению тоннажа в регионе.

🇷🇺🌾 В среду Трамп заявил о повышении тарифов для КНР до 125 процентов, а в четверг — до 145, а Пекин в ответ увеличил до 125.

📈 Тендеры

🇷🇺🌾Во вторник, 8 апреля, министерство промышленности и торговли Иордании провело тендер по закупке 120 тыс. т мукомольной пшеницы произвольного происхождения. Закуплено 60 тыс. т пшеницы по $264 C&F у компании Cargill с отгрузкой с 1 по 15 августа 2025 г. В тендере также приняли участие CHS Inc. ($265,7), Viterra ($275), Al Dahra ($274)

🇷🇺🌾Сегодня, 9 апреля, Министерство промышленности и торговли Иордании провело тендер по закупке 120 тыс. т фуражного ячменя произвольного происхождения. В тендере приняли участие семь компаний. Закуплено 60 тыс. т ячменя по $235 C&F у компании Olam с отгрузкой с 16 по 31 июля.

🇷🇺🌾8 апреля алжирская государственная компания OAIC провела тендер по закупке не менее 50 тыс. т твердой пшеницы произвольного происхождения. На тендере закуплено 200-450 тыс. т по $356–357 за тонну на базисе C&F.

🛂 Курс доллара

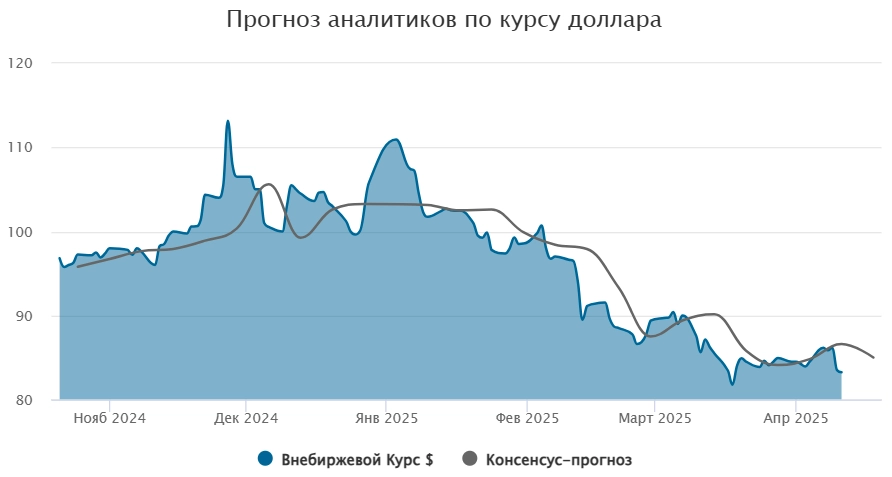

Минувшую неделю рубль завершил уверенным укреплением позиций против ведущих мировых валют. При этом начало недели не предвещало для него ничего хорошего. С понедельника по среду курс доллара на внебиржевом рынке вырос до 86,15 руб./$. В четверг он поднялся до отметки 87,50 руб./$, но удержаться на ней не удалось, и пятничные торги завершились на значении 83,24 руб./$, что на 1,26 руб. ниже значений закрытия предшествующей недели. Ослабление американской валюты стало реакцией на ее снижение в мире из-за опасения негативного влияния на экономику США тарифной войны с Китаем. Рубль выглядит уверенно на фоне глобального ослабления как доллара, так и юаня. Новости со стороны геополитики по-прежнему указывают на возможность нормализации отношений РФ и США с вероятным послаблением внешних ограничений. Поддержку оказывает восстановление цен на нефть, которые отыграли почти половину от недавнего падения. Тем не менее рублевая цена российской нефти опустилась на 30% ниже заложенных в бюджет параметров, что может вызвать соответствующую риторику финансовых властей. В таких условиях курс доллара, вероятно, останется в рамках сложившего диапазона 84–86 руб.

🛃 Пошлина

С 16 апреля пошлина на пшеницу вновь будет повышена на 179,3 ₽/т и составит 2 210,7 ₽/т.

🚜 Внутренний рынок

Закупочные цены в портах Большой Воды продолжают медленно расти, приближаясь к уровням конца февраля/начала марта.

Пшеница 12,5% - 17 800 руб./МТ (+50 руб./МТ)

Пшеница 11,5% - 17 700 руб./МТ (+100 руб./МТ)

Пшеница 10,5% - 17 500 руб./МТ (+100 руб./МТ)

На мировом рынке рост портовых котировок объясняется сохранением цен на внутреннем рынке, что не позволяет экспортерам снижать прайсы. Это приводит к слабой динамике экспорта. Биржевой индекс пшеницы 12,5% за неделю упал до 18 171 руб./МТ, что может указывать на возможное снижение закупочных цен в ближайшей перспективе.

Комментарии