💲Экспортные цены

Экспортные цены на зерно в целом двигались умеренно: их поддерживают неопределённость спроса и риски потери рынка удобрениий в персидском заливе, но рост сдерживают высокие запасы, конкуренция и фокус рынка на новом сезоне.

12,5% FOB Novo - 240 $/Т (+2 $/Т)

11,5% FOB Novo - 234 $/Т (+0 $/Т)

11,5% FOB Odessa - 235 $/Т (-1 $/Т)

Цены на российскую пшеницу росли (Novo 12,5% - около 240 $/т), экспорт РФ в марте ожидается на уровне 4,2–4,4 млн т. Румынская пшеница немного подешевела, сократив разрыв. В сегменте 11–12% протеина - слабое снижение цен, кроме Novo 11,5% (рост до 234 $/т). Украинский экспорт отстаёт от прошлого года. Французская и аргентинская пшеница снижались из-за конкуренции и слабого спроса (в частности, со стороны Марокко).

Rouen SWW 11% (Франция) - 241 $/Т (-2 $/Т)

Romania CVB 12,5% (Румыния) - 244 $/Т (+1 $/Т)

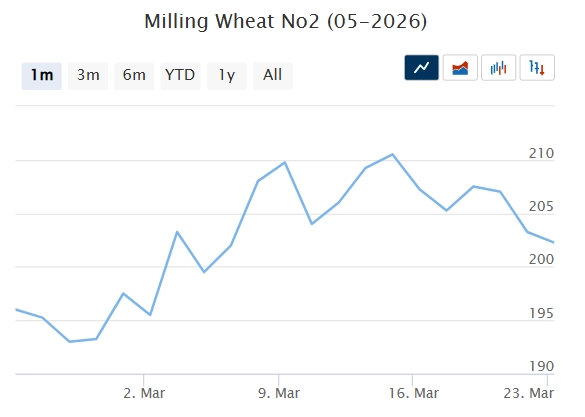

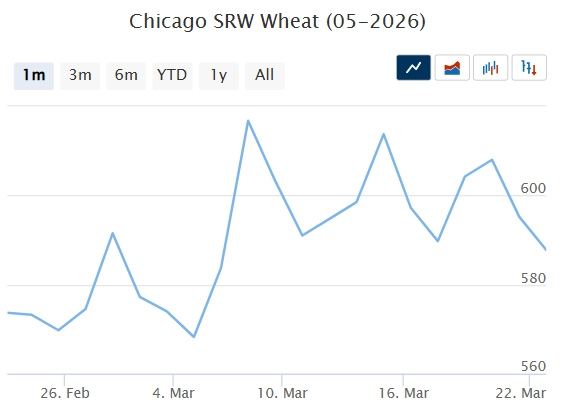

📉 Фьючерсы

Фьючерсы на зерно двигались разнонаправленно: пшеница снижалась после роста неделей ранее, кукуруза продолжила рост. Рынки остаются волатильными из-за конфликта на Ближнем Востоке. Производители в ключевых странах пересматривают посевы и придерживают запасы из-за дорогих удобрений, топлива, фрахта и валютных колебаний. В ЕС и Великобритании прогноз урожая мягкой пшеницы на сезон 2026/27 снижен до 142,6 млн т. Рост фьючерсов сдерживают высокое текущее предложение и ослабление спроса. В ближайшее время рынок будет следить за ситуацией на Ближнем Востоке и состоянием посевов нового урожая.

Matif MW 205,25 -> 202,25 (-1,4%)

Chicago SRW 589,75 -> 587,75 (-0,3%)

📊 Аналитические обзоры и новости рынка

🌾По итогам июля-февраля 25/26 доля железнодорожных перевозок в экспорте зерна достигла 41% (по пшенице - 45%), превысив средние показатели последних лет. Объем перевозок вырос до 16,9 млн тонн - это +3,6 млн тонн год к году.

🌾Доля Ближнего Востока в экспорте российской пшеницы выросла до 37% (с 28%) - за счёт Турции, Ирана и Израиля. Во многом благодаря логистической близости и более слабой конкуренции со стороны других экспортёров.

🌾На 12-ой неделе ставки фрахта в Азово-Черноморском регионе продолжают рост: отправка 3 000 т пшеницы из Азова в порты Мраморного моря оценивается в 56–57 $/т. Повышение связано с ростом расходов на топливо, при умеренном спросе на зерно в Турции и странах Средиземноморья

📈 Тендеры

🌾Зерновое агентство Турции (ТМО) 16 марта провело международный тендер по закупке фуражной кукурузы. Закуплено, как и планировалось, 280 тыс. т кукурузы.

🌾Министерство промышленности и торговли Иордании 17 марта провело тендер по закупке 120 тыс. т мукомольной пшеницы произвольного происхождения. Законтрактовано 60 тыс. т пшеницы у компании CHS по $277,5 за тонну с поставкой 1-15 июня на базисе C&F Акаба. В пересчете на FOB Novo это примерно $236-238/Т, что соответствует нынешнему рынку и подтверждает тенденцию к завершению роста цен на пшеницу в мире. Уровень $240 не пробит.

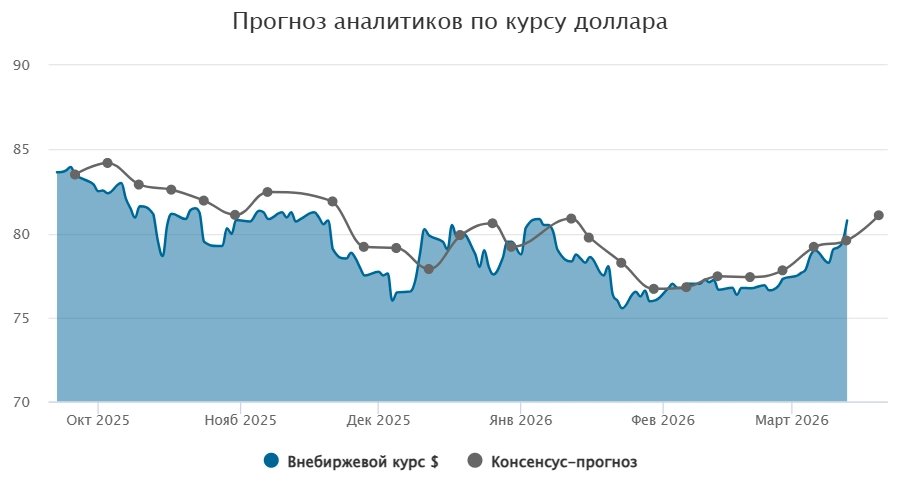

🛂 Курс доллара

На прошлой неделе волатильность рубля резко выросла: курс доллара поднимался до 86,15 руб./$, затем скорректировался к 83 руб./$, оставаясь у полугодовых максимумов. За три недели рубль ослаб примерно на 6 руб. Давление связано с низким предложением валюты от экспортеров, отказом Минфина от продаж по бюджетному правилу и дефицитом юаней на внутреннем рынке. Потенциал увеличения валютного предложения ограничен, а доходы экспортеров снизились. Итоги заседания Банка России нейтральны, при этом регулятор пока не рассматривает ослабление рубля как критичное, но риски дальнейшего снижения сохраняются.

🛃 Пошлина

С 25 марта пошлина на пшеницу вновь вырастет и составит 515,6 руб./т. На остальные зерновые пошлина остается нулевой.

🚜 Внутренний рынок

Закупочные цены на пшеницу в глубоководных портах уверенно выросли вслед за экспортными котировками и ослаблением рубля:

Пшеница 12,5% - 16 900 руб./Т (+500),

Пшеница 11,5% - 16 700 руб./Т (+500),

Пшеница 10,5% - 16 500 руб./МТ (+500).

Биржевые показатели также выросли: сделки НТБ - до 17 056 руб./т, индекс - до 16 984 руб./т.

На внутреннем рынке цены растут из-за высокого спроса экспортеров (особенно на Юге и в Центре), конкуренции с переработчиками и активных продаж аграриями перед посевной. В Сибири рост поддержан спросом со стороны Казахстана. В краткосрочной перспективе цены будут зависеть от динамики портовых котировок.

Комментарии