💲Экспортные цены

На отчетной неделе экспортные цены на зерновые оставались разнонаправленными из-за геополитической напряженности на Ближнем Востоке и ожиданий нового сезона. Импортеры продолжают занимать выжидательную позицию. Черноморская и европейская пшеница показывали смешанную динамику, тогда как цены в США и странах Южного полушария снижались. Российская пшеница 12,5% FOB торговалась около 240 $/Т, новый урожай — с дисконтом 5–7 $/Т.

12,5% FOB Novo - 240 $/Т (+0 $/Т)

11,5% FOB Novo - 234 $/Т (+1 $/Т)

11,5% FOB Odessa - 237 $/Т (+2 $/Т)

Румынская пшеница удержалась на уровне 244 $/Т, Novo 11,5% — 235 $/Т, Odessa 11,5% — 237 $/Т. Французская пшеница снизилась до 229 $/Т, при этом состояние посевов во Франции остается лучше прошлогоднего: 80% оцениваются как хорошие/отличные. На рынке фуражных культур черноморская и европейская кукуруза росли, американская — дешевела. Французский ячмень укрепился, российский и австралийский — снизились.

Rouen SWW 11% (Франция) - 229 $/Т (-1 $/Т)

Romania CVB 12,5% (Румыния) - 244 $/Т (+0 $/Т)

📉 Фьючерсы

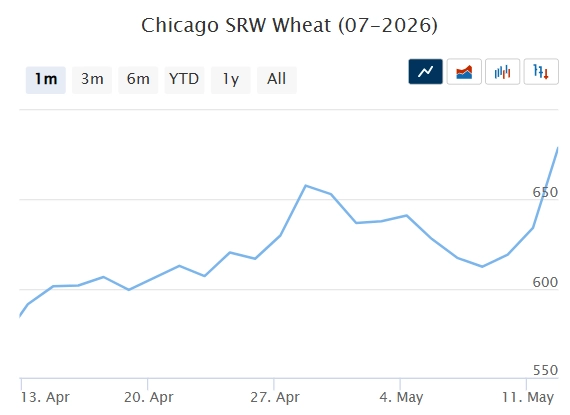

За отчетный период фьючерсы на пшеницу и кукурузу перешли к снижению после периода роста. Давление на рынок оказали технические продажи, благоприятные погодные прогнозы в США и быстрые темпы сева кукурузы: по данным USDA, к 3 мая посеяно 38% площадей . В середине недели снижение усилилось вслед за падением нефтяного рынка на фоне ожиданий прогресса в переговорах США и Ирана. Частично падение сдерживали прогнозы похолодания в отдельных регионах США. В пятницу котировки впервые за четыре дня выросли благодаря возобновлению напряженности на Ближнем Востоке.

Matif MW 213,5 -> 216,5 (+1,5%)

Chicago SRW 641,0 -> 679,0 (+4,0%)

📊 Аналитические обзоры и новости рынка

🌾Россельхозбанк ожидает, что в новом сельхозсезоне Россия соберет 146-150 млн тонн зерна в базовом сценарии. При благоприятных условиях урожай может достичь 152 млн тонн, при негативных - снизиться до 141 млн тонн.

🌾ИКАР снизил экспортный потенциал России по пшенице до 44,5 млн тонн - вместо ранее ожидавшихся 46 млн. По словам главы ИКАР Дмитрия Рылько, на экспорт давят сразу несколько факторов: крепкий рубль, слабый мировой спрос на пшеницу и рост логистических затрат.

🌾На 19-й неделе в Азово-Черноморском регионе ставки фрахта остаются на уровне 34 долларов за тонну при отправке 3 000 тонн пшеницы из Азова в порты Мраморного моря.

📈 Тендеры

🌾Государственное агентство Туниса по маслу (ONH) 7 мая закупило на тендере 6 тыс. т нерафинированного соевого масла произвольного происхождения у компании Carthage Grains. Цена закупки составила $1003 за тонну на базисе C&F. Поставка произойдет одной партией 10-25 июня.

🌾По предварительным данным алжирская государственная компания OAIC закупила на тендере 390-420 тыс. т мукомольной пшеницы. Цены закупки составила $268, $269, $270 за тонну на базисе C&F. По условиям тендера отгрузка произойдет 1-15 июля и 16-30 июля, если пшеница будет иметь европейское или причерноморское происхождение. При поставке из Южной Америки или Австралии сроки отгрузки сдвигаются на месяц ранее.

🛂 Курс доллара

Седьмую неделю подряд доллар слабеет на российском валютном рынке. По итогам пятницы внебиржевой курс составил 74,40 руб./$, снизившись за неделю на 55 коп., а за семь недель — на 8,7 руб., до минимумов февраля 2023 года. Поддержку рублю оказали сокращенные объемы покупок валюты Минфином в рамках бюджетного правила — 5,8 млрд руб. в день, что компенсируется операциями Банка России с ФНБ на 4,6 млрд руб. При этом рубль укрепляется даже на фоне почти 7%-ного падения нефти Brent за неделю. Ключевыми факторами остаются высокие процентные ставки и устойчивые экспортные поступления. По оценке Банка России, текущие условия поддерживают стабильность рубля. Ожидается дальнейшее укрепление российской валюты к нижним границам диапазонов 10,8–11,2 руб. за юань и 73–76 руб. за доллар США.

🛃 Пошлина

С 14 мая пошлины на все зерновые нулевая!

🚜 Внутренний рынок

За отчетный период зерновые котировки в портах Большой воды показали умеренное снижение:

Пшеница 12,5% — до 16 100 руб./Т (-100),

Пшеница 11,5% — до 15 900 руб./Т (-100),

Пшеница 10,5% — до 15 800 руб./Т (-0).

На внутреннем рынке наблюдалась разнонаправленная динамика: на Юге цены слегка снизились вслед за портовыми котировками, тогда как в других регионах продолжили умеренный рост. Поддержку рынку оказывают стабильный спрос со стороны переработчиков и снижение торговой активности аграриев на фоне полевых работ.

Комментарии