💲Экспортные цены

Экспортные цены на зерно двигались разнонаправленно: пшеница в целом была стабильной, но в США выросла из-за ухудшения урожая. Российская пшеница подешевела: Novo 12,5% снизилась с $240 до $237–238/т на фоне слабого спроса после праздников и общего снижения цен у конкурентов. В портах Малой Воды цены поддерживал спрос Турции. Румынская пшеница упала до $241/т из-за низкого спроса.

12,5% FOB Novo - 238 $/Т (-2 $/Т)

11,5% FOB Novo - 232 $/Т (-2 $/Т)

11,5% FOB Odessa - 234 $/Т (-1 $/Т)

На рынке протеина 11–12% изменения были минимальными. Экспорт пшеницы из Украины — 9,9 млн т против 12,9 млн т годом ранее. Французская пшеница снизилась, но к концу недели восстановилась.

Rouen SWW 11% (Франция) - 238 $/Т (-3 $/Т)

Romania CVB 12,5% (Румыния) - 241 $/Т (-3 $/Т)

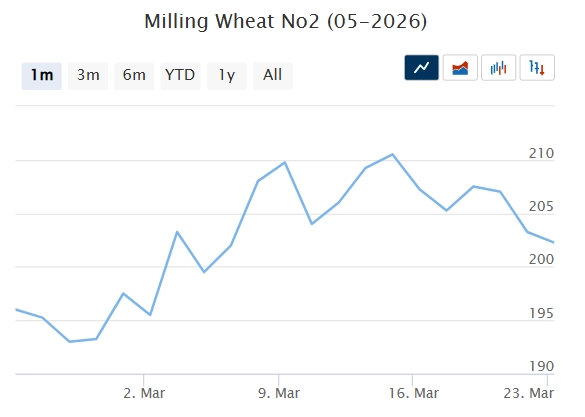

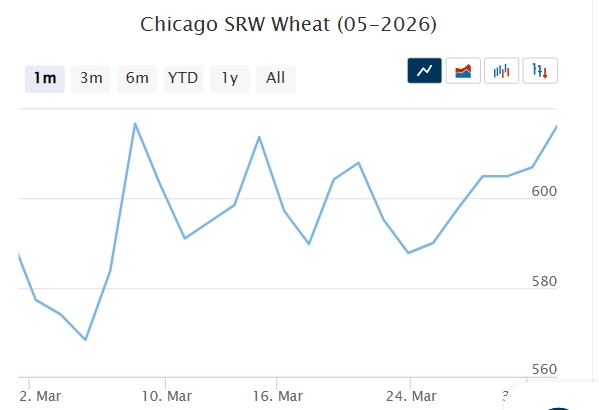

📉 Фьючерсы

Фьючерсы на зерно (CBoT, MATIF) в основном росли, оставаясь волатильными из-за конфликта на Ближнем Востоке и факторов рынка (энергоносители, удобрения, посевная). В США отмечаются риски для озимой пшеницы из-за погоды, что может снизить урожай. В ЕС условия для озимых в целом благоприятные, несмотря на локальные подтопления; урожайность прогнозируется на уровне 5,8 т/га (−5% от прошлого года, но выше среднего за 5 лет). В Австралии ожидается сокращение посевов пшеницы в пользу более маржинальных культур; урожай в сезоне 2026/27 может снизиться до 33 млн т (с 36 млн т годом ранее).

Matif MW 202,25 -> 204,75 (+1,1%)

Chicago SRW 587,75 -> 616,25 (+4,8%)

📊 Аналитические обзоры и новости рынка

🌾«Совэкон» пересмотрел оценки экспорта российской пшеницы в сторону роста. По словам главы компании Андрея Сизова, рынок долго рассчитывал на профицит, но теперь импортеры активнее реагируют на риски, а спрос остаётся стабильным. Это повышает чувствительность цен к перебоям поставок. Цены на российскую пшеницу с протеином 12,5% достигли $240/т, поддерживаются ростом цен на удобрения, энергоносители и ослаблением рубля. Прогноз экспорта: Сезон 25/26: 46,5 млн.т (+1,1 млн.т). Сезон 26/27: 43,8 млн.т (+2,1 млн.т).

🌾На 13-й неделе фрахт в Азово-Черноморском регионе остаётся высоким: ставка на перевозку 3000 т пшеницы из Азова в Мраморное море держится на уровне $56/т. Растёт спрос на субкультуры (шрот и отруби), а фрахтователи уже начинают планировать отправки из речных портов на середину апреля.

📈 Тендеры

🌾Алжирская государственная компания OAIC закупила на тендере 690 тыс. т мукомольной пшеницы произвольного происхождения. Цены закупки равна $272 за тонну на базисе C&F. По мнению трейдеров, значительная часть закупленной пшеницы имеет причерноморское происхождение. В пересчете на FOB Novo - это примерно $238-240, что соответствует внешнему уровню цен и свидетельствует о стабильном спросе.

🌾Министерство промышленности и торговли Иордании 25 марта провело тендер по закупке 120 тыс. т фуражного ячменя произвольного происхождения. Законтрактовано 50 тыс. т ячменя у компании CHS по $259 за тонну на базисе C&F с отгрузкой 16-31 июля.

🛂 Курс доллара

После четырёх недель роста доллар снизился до 81,55 руб./$ (−1,63 руб. за неделю, −5,5 руб. от максимума). Рубль поддержал налоговый период за счёт роста продаж валюты экспортёрами. Рынок остаётся волатильным: рубль колебался в течение дня. Его поддерживают высокие цены на нефть (Brent около $110), но давление создаёт неопределённость с будущей экспортной выручкой из-за проблем с логистикой. Ожидание на следующую неделю — консолидация курса в диапазоне 80–82 руб./$.

🛃 Пошлина

С 1 апреля пошлина на пшеницу вновь вырастет и составит 707,8 руб./т. Впервые за полгода пошлина на кукурузу будет не нулевой и составит 212,2 руб./т. На ячмень пошлина останется нулевой

🚜 Внутренний рынок

После двух недель роста закупочные цены на пшеницу в портах Большой воды перешли к снижению:

Пшеница 12,5% - 16 800 руб./Т (-100),

Пшеница 11,5% - 16 600 руб./Т (-100),

Пшеница 10,5% - 16 500 руб./МТ (-0).

Биржевые показатели почти не изменились: сделки НТБ — 16 846 руб./т (снижение), индекс — около 16 923 руб./т.

Снижение цен связано с коррекцией экспортных котировок и ростом пошлины. При высоких запасах зерна, слабом спросе трейдеров и отсутствии поддержки со стороны переработчиков потенциал дальнейшего роста ограничен. Аграрии, напротив, активно продают запасы перед посевной, усиливая давление на рынок. В Сибири дополнительный негативный фактор — ограничения Казахстана на импорт фуражной пшеницы.

Комментарии