💲Экспортные цены

На прошедшей неделе мировые цены на пшеницу были стабильны, местами с небольшим ростом. В портах Большой воды цены не изменились и сохраняли диапозон в 227-229 $/Т, несмотря на заявленные 230-231 $/Т. Это связано с ограниченной маржинальностью при сильном рубле и погодными условиями - штормом в Черном море и замерзанием Азовского. Спрос ограничен, а предложение - нет, что объясняет стабильность цен. На рынке Малой воды цены снизились из-за роста фрахта, а также снижения спроса турецких покупателей. Поддержку цен обеспечили сложные погодные условия, вызвавшие задержки поставок. В феврале запланирована крупная интервенция, что оказывает медвежий настрой.

12,5% FOB Novo - 229 $/Т (+0 $/Т)

11,5% FOB Novo - 225 $/Т (-0 $/Т)

11,5% FOB Odessa - 233 $/Т (+1 $/Т)

Румынская пшеница 12,5% осталась без изменений (около 234 $/Т), поддержанная тендером Туниса. Причерноморская 11-12% - примерно 226-227 $/Т. Французская пшеница выросла до 236 $/Т благодаря укреплению евро и снижению прогноза производства ЕС, несмотря на конкуренцию со стороны других продовольственных поставщиков.

Rouen SWW 11% (Франция) - 236 $/Т (+7 $/Т)

Romania CVB 12,5% (Румыния) - 234 $/Т (+0 $/Т)

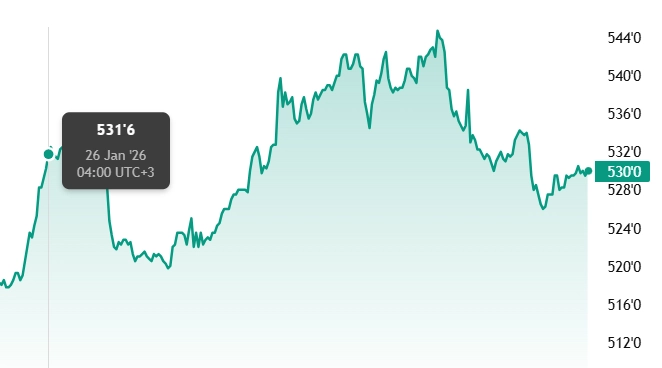

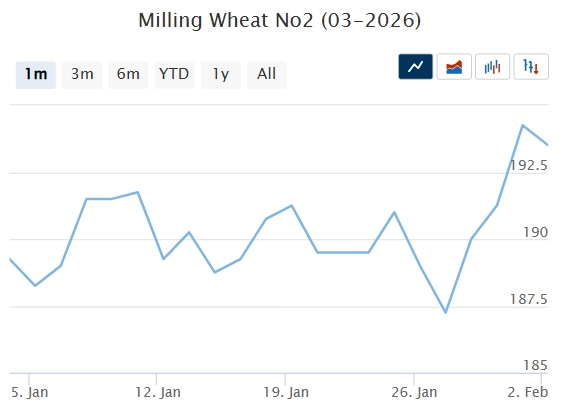

📉 Фьючерсы

Фьючерсы на основные зерновые на биржах CBoT и MATIF на прошлой неделе росли. Поддержку оказали опасения по будущему урожаю из-за плохой погоды в США и России, а также слабый доллар. Экспорт американской пшеницы остается уверенным. В Европе урожай пшеницы в сезоне 2025/26 оценивается в 142,3 млн тонн, а кукурузы — в 58,2 млн тонн. Прогнозы на сезон 2026/27 — примерно 136-137,5 млн тонн пшеницы и 58-59 млн тонн кукурузы. В Аргентине фермеры опасаются засушливой погоды, что поддержало цены, хотя недавние дожди немного улучшили ситуацию, но потребуется больше осадков.

Matif MW 191,0 -> 193,5 (+1,3%)

Chicago SRW 532,0 -> 530,2 (-0,3%)

📊 Аналитические обзоры и новости рынка

🌾Аналитический центр «Совэкон» увеличил прогноз экспорта пшеницы на 2025–2026 до 45,7 млн тонн (на 1,1 млн тонн). Рост связан с высоким темпом отгрузок и более высоким урожаем.

🌾На 5-й неделе в Азово-Черноморском регионе наблюдается сильный рост ставок фрахта. Контракты на перевозку 3 000 тонн пшеницы из Азова в Мраморное море уже достигли примерно 50 долларов за тонну. Спрос на зерно в Турции и Восточном Средиземноморье продолжает расти. В результате в регионе ощущается дефицит спотового флота, и многие фрахтователи стараются успеть выполнить отгрузки до введения квот в середине февраля.

📈 Тендеры

🌾Зерновое агентство Туниса (ODC) 28 января провело тендер по закупке 100 тыс.т мягкой пшеницы и 100 тыс.т твердой пшеницы произвольного происхождения. Средняя цена мягкой 258 $/Т, твердой 325 $/Т на базисе C&F. В пересчете на FOB Novo это примерно 230-231 $/Т, в соответствии с нынешним рынком.

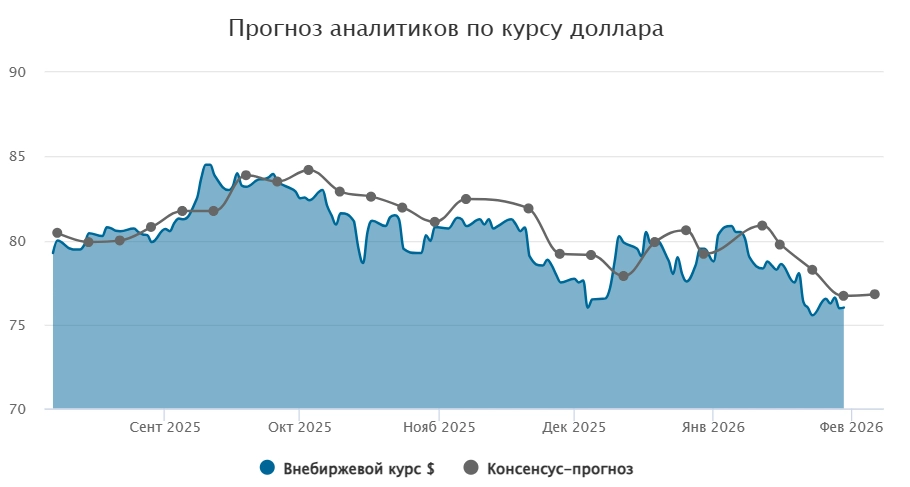

🛂 Курс доллара

За прошлую неделю рубль немного ослаб к доллару - около 76 руб. за доллар, поднявшись на 50 копеек. Поддержку дают высокие цены на нефть, низкий спрос и продажи Банка России. Уже три недели рубль укрепляется, сейчас идет стагнация. В пятницу он снизился к юаню, доллару и евро. Цены на нефть остаются около 70 долл. за баррель. Ожидается, что в ближайшее время курс будет колебаться в диапазоне 75–78 руб./дол.

🛃 Пошлина

С 4 февраля пошлина на все зерновые остается нулевой!

🚜 Внутренний рынок

На прошедшей неделе закупочные цены на пшеницу в портах Большой воды в основном снижаются из-за ограниченной маржинальности экспортных продаж:

Пшеница 12,5% — 15 400 руб./Т (-200),

Пшеница 11,5% — 15 200 руб./Т (-200),

Пшеница 10,5% — 15 100 руб./МТ (-100).

Биржевой индекс пшеницы 12,5% немного вырос и достиг 16 057 руб./Т.

По регионам ситуация различалась: на Юге цены оставались стабильными, несмотря на снижение портовых прайсов, что оказывало давление на рынок. В Центре наблюдалась умеренная торговая активность, которая поддерживала внутренние цены. На Волге спрос на пшеницу 3-4 класса вырос, что давало небольшой рост цен, а в Сибири увеличился спрос на фуражную пшеницу для экспорта в Китай. Однако участники рынка отмечают, что несмотря на возобновление внутреннего спроса, цены могут снизиться в среднесрочной перспективе из-за ограничений экспортной квоты и низких цен спроса, особенно у северо-западных покупателей.

Комментарии