💲Экспортные цены

На отчетной неделе экспортные котировки находились под влиянием ближневосточного конфликта, роста цен на топливо, валютной волатильности и опасений нехватки удобрений. Котировки пшеницы в Причерноморье и ЕС выросли на фоне низкого предложения и слабой конкурентоспособности европейской продукции.

12,5% FOB Novo - 238 $/Т (+2 $/Т)

11,5% FOB Novo - 234 $/Т (+3 $/Т)

11,5% FOB Odessa - 236 $/Т (+4 $/Т)

В целом мировые цены на пшеницу двигались разнонаправленно под влиянием геополитики и неопределенного спроса. В Причерноморье из-за слабого предложения цены спроса достигали 239 $/т, при росте фрахта и волатильности валют. Во Франции запасы пшеницы в 2025/26 могут достичь 3,4 млн т (максимум за 16 лет), экспорт — 14,8 млн т. В Южной Америке цены были стабильны, в США — снизились после роста, но остаются на высоком уровне.

Rouen SWW 11% (Франция) - 245 $/Т (+2 $/Т)

Romania CVB 12,5% (Румыния) - 243 $/Т (+3 $/Т)

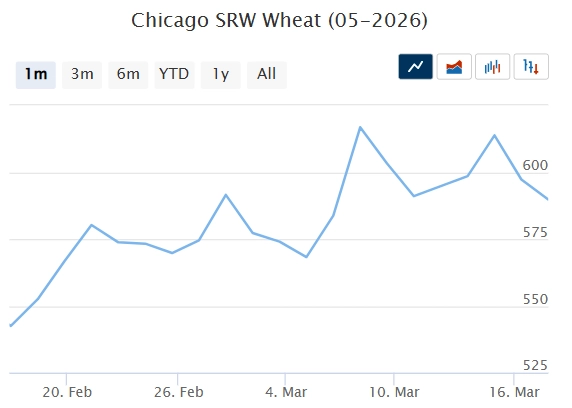

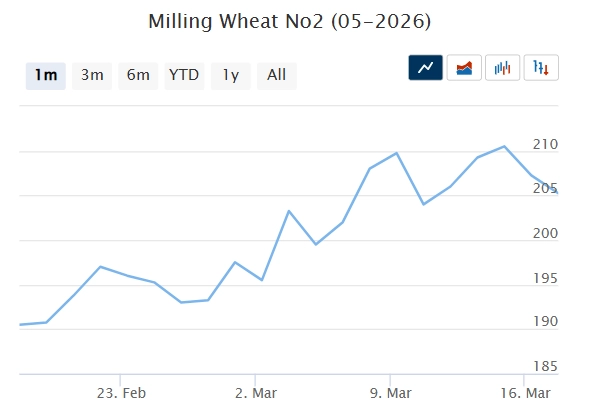

📉 Фьючерсы

Фьючерсы на зерновые на биржах CBoT и MATIF в течение недели были волатильными и к концу снизились, во многом из-за фиксации прибыли, несмотря на достижение максимумов за 11–13 месяцев. Основным фактором оставалась эскалация конфликта на Ближнем Востоке, вызывающая опасения за поставки продовольствия, энергии и удобрений. Давление также оказал мартовский отчет USDA с повышением прогнозов производства и торговли зерном.

Matif MW 209,75 -> 205,25 (+7,2%)

Chicago SRW 598,4 -> 589,75 (+1,6%)

📊 Аналитические обзоры и новости рынка

🌾По данным Росстата, на конец января запасы зерновых и зернобобовых достигли 28,26 млн т (+21,5% в сравнении с прошлым годом).

🌾На 11-й неделе в Азово-Черноморском регионе ставки фрахта резко выросли до 53-56 долларов за тонну при отправке 3 000 тонн пшеницы из Азова в порты Мраморного моря. Судовладельцы по прежнему сталкиваются с простоями в Керченском проливе.

📈 Тендеры

🌾Госкомпания OAIC закупила на тендере 200 тыс. т мукомольной пшеницы произвольного происхождения. Цена сделки не раскрывается, но трейдеры считают её высокой из-за недавнего роста экспортных цен. Предположительно зерно причерноморского происхождения.

🌾Министерство промышленности и торговли Иордании 11 марта провело тендер по закупке 120 тыс. т фуражного ячменя произвольного происхождения. Законтрактовано 50 тыс. т ячменя у компании CHS по $261,25 за тонну на базисе C&F Акаба с отгрузкой 1-15 июля.

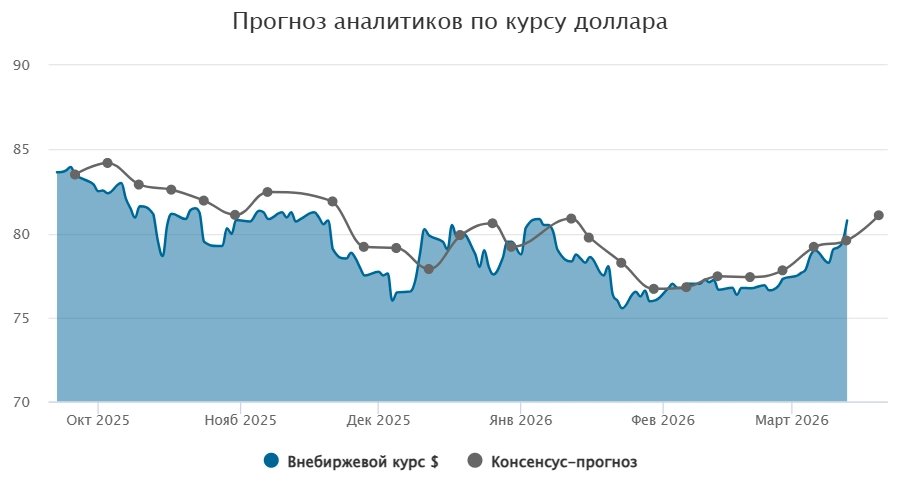

🛂 Курс доллара

На прошлой неделе рубль заметно ослаб: доллар вырос до 80,78 руб., юань — до 11,65 руб. Основные причины — снижение предложения валюты со стороны экспортеров и сокращение продаж валюты Банком России. Дополнительное давление оказывают дефицит юаневой ликвидности, приостановка интервенций Минфина и ожидания снижения ключевой ставки. На неделе 16–20 марта рубль может продолжить ослабление и достигнуть 81–82 руб. за доллар.

🛃 Пошлина

С 18 марта пошлина на пшеницу вырастет впервые с января и составит 140,9 руб./т! На остальные зерновые пошлина остается нулевой.

🚜 Внутренний рынок

За отчетный период закупочные цены на пшеницу в портах выросли на фоне внешней волатильности, тендерной активности, ослабления рубля и необходимости экспортеров закрывать контракты:

Пшеница 12,5% — 16 400 руб./Т (+400),

Пшеница 11,5% — 16 200 руб./Т (+400),

Пшеница 10,5% — 16 000 руб./МТ (+300).

Фактические сделки заключались выше прайс-листов: средняя цена на 12,5% достигла 16 495 руб./т, биржевой индекс - 16 469 руб./т.

На Юге рост был наиболее заметным из-за высокого спроса экспортеров, конкурировавших с переработчиками. В Центре, Поволжье и Сибири цены росли умеренно (+100–200 руб./т), при этом в Сибири поддержку оказали скидки на ж/д перевозки зерна.

Комментарии