📰Новости

Маржинальность переработки подсолнечника в России снова вышла в плюс

В мае 2026 года рентабельность переработки вернулась в положительную зону после снижения экспортной пошлины на подсолнечное масло. Сейчас чистая доходность оценивается примерно в 3% - около 1,3 тыс. рублей с тонны продукции. Пошлина на экспорт масла в мае снизилась в 3,5 раза - до 4 650 рублей за тонну, а на подсолнечный шрот стала нулевой. Поддержку рынку оказывает и рост мировых цен: с осени прошлого года подсолнечное масло подорожало с $1 130 почти до $1 300 за тонну. Однако аналитики предупреждают: если экспортная пошлина вновь превысит 8 тыс. рублей за тонну, переработка может снова стать убыточной.

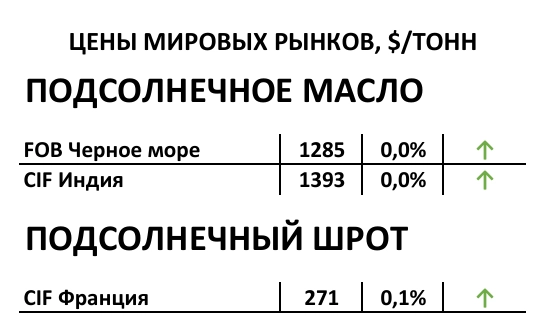

Ценовой ориентир

Подс. масло (FOB Азово-Черноморск. бассейн) - 1 315 $/Т (+0,5%)

Пальмовое масло (FOB Индонезия) - 1 260 $/Т (+0,5%)

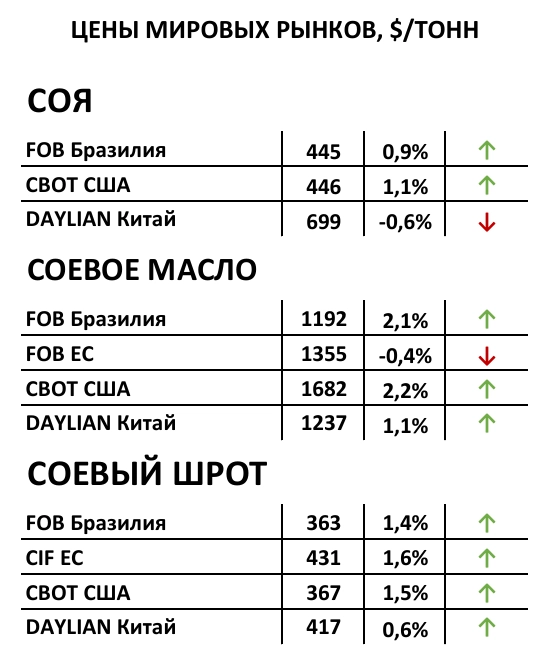

Соя (Биржа CBoT) - 439 $/Т (+0,7%)

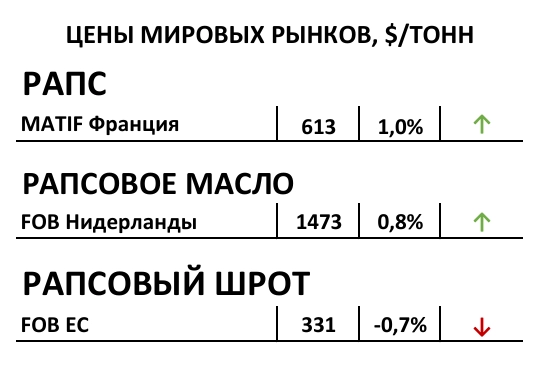

Рапс (Биржа EuroNext) - 610$/Т (+5,0%)

🛃 Пошлина

Вывозные пошлины на май:

Подсолнечное масло - 4 650,0 руб./Т (-11 572,4 руб./Т к апрелю)

Подсолнечный шрот - 0,0 руб./Т (-749,6 руб./Т)

Индикативные цены:

Подсолнечное масло - 1 291,8 $/Т (+20,9 $/Т)

Подсолнечный шрот - 196,1 $/Т (-7,7 $/Т)

🌻Подсолнечник

Внутренний рынок

Закупочные цены на подсолнечник остаются на максимумах на фоне дефицита предложения. Свободные остатки оцениваются менее чем в 1,4 млн.т, при этом часть крупных переработчиков все еще не обеспечена сырьем на июль. На рынке также появился подсолнечник старого урожая, убранный после улучшения погоды, однако качество сырья часто остается низким — с повышенным КЧМ до 20+. Тем не менее такое сырье востребовано небольшими заводами с мощностями по рафинации, которые не могут конкурировать с крупными МЭЗами за качественный подсолнечник.

Масло

Российский рынок подсолнечного масла остается под давлением. Снижение экспортной пошлины совпало с ослаблением экспортного спроса и коррекцией цен. Импортеры занимают выжидательную позицию, рассчитывая на дальнейшее снижение цен и возможную деэскалацию на Ближнем Востоке. Высокие цены на подсолнечник при снижении экспортного паритета делают переработку малорентабельной даже для крупнейших МЭЗов, тогда как средние и небольшие заводы могут завершить сезон досрочно. Многие производители продолжают работать «на склад».

Шрот

Экспорт из РФ в апреле снова оказался ближе к 300 тыс.т и ожидается на сопоставимом уровне в мае. Переработчики, сохранив экспортные продажи на высоком уровне при все еще высоком производстве, оставляют комфортное для себя предложение для внутреннего рынка, что позволяет им повышать цены. Растущий тренд внутренних цен в РФ, вероятно, продолжится.

Жмых

В среднем заводы Центра и Поволжья уже подняли цены до 16+ рублей за кг с НДС EXW за высокопротеиновый жмых. Будущий объем предложения плохо просматривается, но он точно будет низким в связи с отсутствием у мелких заводов достаточных запасов для работы.

Средняя цена закупки подсолнечника (СРТ - завод):

ПФО: 42 800 ₽/т с НДС (+400 ₽/т)

ЦФО: 45 100 ₽/т с НДС (+1100 ₽/т)

ЮФО: 44 600 ₽/т с НДС (+400 ₽/т)

СФО: 37 000 ₽/т с НДС (+600 ₽/т)

Актуальные прайс-листы покупателей тут

🌱 Соя

Внутренний рынок

Посевная кампания сои в РФ существенно отстает от прошлогодней: на 7 мая засеяно около 250 тыс. га против более 1 млн га годом ранее. Низкая рыночная активность на фоне полевых работ поддерживает рост цен — в ЦФО соя с высоким протеином достигла 40 руб./кг с НДС. Экспорт сохраняется высоким: в апреле общий вывоз сои из РФ приблизился к 150 тыст, что подтверждает прогноз экспорта свыше 0,85 млн.т в сезоне 2025/26. В этих условиях рост цен на сою и соевый шрот, вероятно, продолжится.

Биржевой рынок

Биржевой индекс сои на Национальной Товарной Бирже составил 39 000 руб./Т (07.05). В нашем приложении вы можете следить за регулярным биржевыми аукционами по сое, чтобы выгодно продавать там свой урожай.

На Чикагской бирже фьючерсы на сою, масло и шрот терпят малозначимые изменения.

На Даляньской бирже фьючерсы оставались стабильными.

Средняя цена закупки сои (СРТ - завод):

ЦФО: 38 500 ₽/т с НДС (+1100 ₽/т)

ЮФО: 36 800 ₽/т с НДС (+0 ₽/т)

ДФО: 34 300 ₽/т с НДС (+900 ₽/т)

Актуальные прайс-листы покупателей тут

🏵️ Рапс

Внутренний рынок

Посевная кампания ярового рапса в РФ идет с небольшим отставанием: к 7 мая засеяно около 0,45 млн га против 0,55 млн га годом ранее. Быстрее прошлогодних темпов, как и по подсолнечнику, сеет Сибирь. Цены в Центре остаются стабильными при низкой ликвидности, тогда как в Сибири продолжают расти. Свободные запасы старого урожая ограничены. В регионах ситуация оценивается как более благоприятная.

Биржевой рынок

Биржевой индекс сои на Национальной Товарной Бирже составил 42 500 руб./Т (05.05). В нашем приложении вы можете следить за регулярным биржевыми аукционами по сое, чтобы выгодно продавать там свой урожай.

Фьючерсы на рапс на бирже Euronext выросли до 610 $/Т.

Средняя цена закупки рапса (СРТ - завод):

ЦФО: 43 250 ₽/т с НДС (+450 ₽/т)

ЮФО: 43 400 ₽/т с НДС (+500 ₽/т)

ПФО: 0 ₽/т с НДС (-0 ₽/т)

СФО: 39 200₽/т с НДС (+200 ₽/т)

Актуальные прайс-листы покупателей тут

Комментарии