💲Экспортные цены

За отчетный период мировые цены на пшеницу и ячмень в основном росли, тогда как кукуруза, за исключением Причерноморья, дешевела. Главным фактором рынка стали первые прогнозы USDA на сезон 2026/27.

12,5% FOB Novo - 241 $/Т (+1 $/Т)

11,5% FOB Novo - 235 $/Т (+1 $/Т)

11,5% FOB Odessa - 240 $/Т (+3 $/Т)

Сокращение предложения пшеницы и геополитическая напряженность на Ближнем Востоке поддержали рост мировых котировок. Экспортные цены выросли на французскую, американскую, аргентинскую и австралийскую пшеницу, а также в Причерноморье. Российская пшеница 12,5% превысила 240 $/Т, румынская достигла 246 $/Т. На рынке активно формируются цены нового урожая при хорошем состоянии озимых в Европе и Причерноморье. Французские цены поддержали отчет USDA и рост экспортного прогноза FranceAgriMer до 7,3 млн.т.

Rouen SWW 11% (Франция) - 237 $/Т (+7 $/Т)

Romania CVB 12,5% (Румыния) - 246 $/Т (+2 $/Т)

📉 Фьючерсы

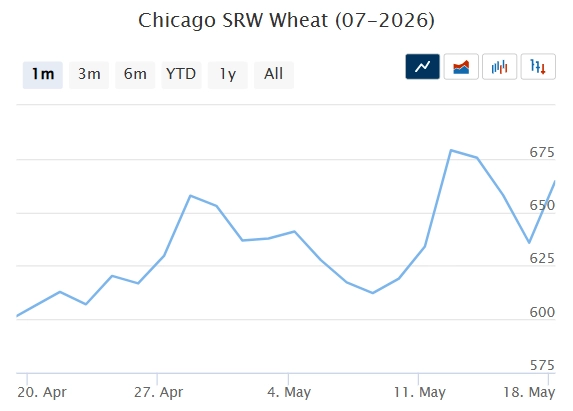

Фьючерсы на зерновые культуры на биржах CBoT и MATIF в течение недели оставались волатильными. Основное влияние на рынок оказали геополитическая напряженность на Ближнем Востоке и новый отчет USDA. По прогнозам ведомства, мировое производство пшеницы в сезоне 2026/27 снизится до 819,1 млн.т против 843,8 млн.т годом ранее, а урожай кукурузы — до 1 295,4 млн.т против 1 312,7 млн.т. Поддержку ценам также оказали ожидания сокращения посевных площадей под кукурузой в Румынии и Болгарии, а также ухудшение состояния озимой пшеницы в США. По данным USDA, на 11 мая лишь 28% посевов оценивались как хорошие и отличные против 54% годом ранее — это худший показатель за последние 30 лет. Дополнительную неопределенность рынкам придавали переговоры США и Китая, хотя стороны предварительно настроены на сохранение стабильных отношений.

Matif MW 216,5 -> 213,25 (-1,5%)

Chicago SRW 679,0 -> 664,5 (-2,2%)

📊 Аналитические обзоры и новости рынка

🌾Минсельхоз предложил автоматически учитывать биржевые сделки во ФГИС «Зерно»

🌾Морские гавани Каспийского бассейна продемонстрировали рекордную динамику роста грузооборота на 61%, обработав 3,7 млн тонн продукции за первые четыре месяца 2026 года.

🌾Пекин обязался ежегодно закупать американскую агропродукцию на $17 млрд в течение трёх лет. Общая сумма сделки превысит $51 млрд. При этом поставки сои, согласованные ещё в октябре 2025 года, в эту цифру не входят.

🌾На 20-й неделе в Азово-Черноморском регионе ставки фрахта вновь сохраняются на уровне 34 долларов за тонну при отправке 3000 тонн пшеницы из Азова в порты Мраморного моря.

📈 Тендеры

🌾Крупных и значимых тендеров не проводилось

🛂 Курс доллара

На минувшей неделе курс доллара на российском рынке впервые с февраля 2023 года опустился ниже 73 руб./$, завершив торги на уровне 72,77 руб./$. За восемь недель непрерывного снижения американская валюта потеряла более 10 руб. Основными факторами укрепления рубля остаются высокий объем продаж валюты экспортерами и сдержанный спрос со стороны импортеров и населения. Дополнительную поддержку российской валюте оказывает рост нефтяных котировок: цена Brent прибавила свыше 2%, приблизившись к отметке $109 за баррель. В ближайшие недели предложение валюты со стороны экспортеров может увеличиться на фоне подготовки к налоговым выплатам 28 мая, что сохраняет потенциал дальнейшего укрепления рубля в направлении 72 руб./$.

🛃 Пошлина

С 20 мая пошлины на все зерновые нулевая!

🚜 Внутренний рынок

За отчетный период зерновые котировки в портах Большой воды существенно не изменились:

Пшеница 12,5% — до 16 100 руб./Т (-0),

Пшеница 11,5% — до 15 900 руб./Т (-0),

Пшеница 10,5% — до 15 800 руб./Т (-0).

На внутреннем рынке существенных изменений не наблюдалось: на Юге цены оставались стабильными, тогда как в Центре, Поволжье и Сибири сохранялся умеренный рост. Несмотря на высокие запасы зерна, устойчивый спрос со стороны переработчиков продолжает поддерживать внутренние цены.

Торговая активность остается сниженной из-за активной фазы полевых работ. Посевная кампания идет с заметным отставанием от прошлого года: на 14 мая яровой пшеницей в России было засеяно около 2,9 млн га против 4,3 млн га годом ранее. Наиболее вероятным сценарием в ближайшей перспективе остается сохранение текущей рыночной ситуации, однако по мере завершения полевых работ и приближения нового сезона возможна коррекция внутренних цен вниз на фоне роста предложения и ожидаемого снижения экспортных котировок.

Комментарии