💲 Экспортные цены 🔴

Еще одная “мертвая” неделя с точки зрения сделок на экспортном рынке. При наличии заявок от продавцов, запросов от покупателей не было. Агроэкспорт еще опустил рыночный уровень цен до пожеланий покупателей:

12,5% FOB Novo $227/т (-5$)

11,5% FOB Novo $221/т (-2$)

Европейские цены показали разнонаправленное движение:

Rouen SWW 11% (Франция) $236/т (-3$)

Romania CVB 12,5% (Румыния) $240/т (+2$)

Odessa 11,5% (Украина) $223/т (-4$)

Спред между французской и российской культурой, которая традиционно дешевле, с начала сентября сократился с 19 $/МТ до 9 $/МТ. На последнем тендере Алжира (31.10), по неофициальным данным, французская пшеница была исключена из участия, а на египетском тендере GASC (04.11) предпочтение было отдано зерну с Украины, Румынии и Болгарии. В условиях обострения взаимоотношений с Алжиром Франция заявила в четверг, что ей неизвестно о каких-либо официальных мерах Алжира в отношении французского экспорта (напоминаем, по неофициальным данным, Алжир не допускает французскую пшеницу до участия в своих тендерах), однако дипломатические источники предполагают, что Алжир может готовить торговые ограничения. В перспективе это может оказать давление на котировки в ЕС.

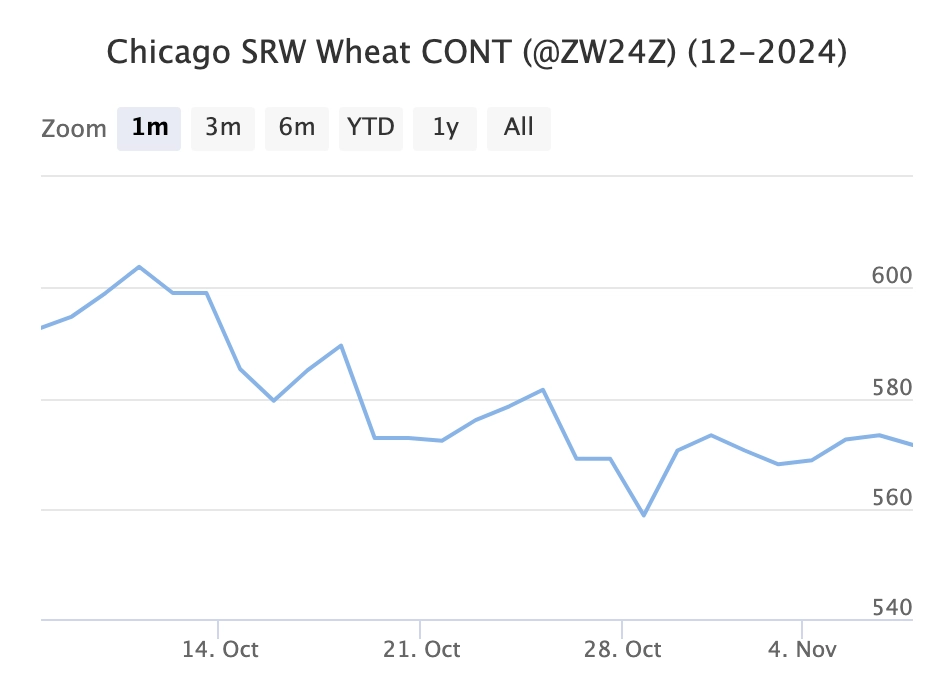

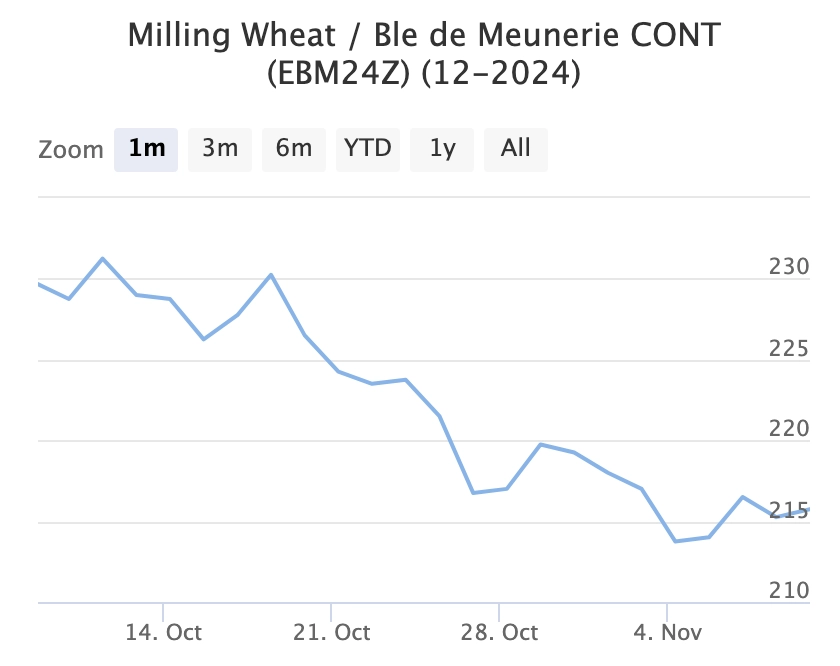

📉 Фьючерсы 🟡

Фьючерснчые цены и в США, и во Франции, после длительного падения, показали небольшую стабилизацию. Возможно это сигнал к тому, что падение спотовых цен завершается.

📊 Аналитические обзоры и новости рынка 🟡

🇺🇸 🇷🇺 USDA в ноябрьском обзоре вновь сохранил на уровне 48 млн т прогноз экспорта пшеницы из РФ в 2024/25 сельхозгоду. Такая оценка держится шестой месяц подряд - с июня. Майский прогноз составлял 52 млн т. Прогноз экспорта ближайшего конкурента (ЕС) - также сохранен на прежнем уровне - 30 млн т, сообщил Интерфакс. Оценка сбора пшеницы в РФ в этом году снижена до 81,5 млн т с 82 млн т в октябре и 83 млн т в сентябре (напомним, что по данным МСХ уже собрано более 83 млн т пшеницы без новых территорий).

Оценка экспорта фуражного зерна из РФ также пересмотрена вниз, до 6,2 млн т с 7 млн т месяцем ранее. Сбор этого зерна оценен в 34,5 млн т, что на 1 млн т ниже октябрьского (35,5 млн т). Оценки производства и экспорта кукурузы не изменились - 13 млн и 3,3 млн т соответственно. USDA в своих прогнозах не учитывает данные по Крыму и новым территориям.

🇲🇾 🇷🇺 Россия и Малайзия подписали меморандум о поставках российский пшеницы на малазийский рынок, сообщил Союз экспортеров и производителей зерна по итогам церемонии подписания.

"Малайзия долгое время оставалась вне поля зрения российских экспортеров зерна, которые сейчас исправляют ситуацию и заключают первое крупное соглашение о поставках. Мы чувствуем свою способность поставлять на малазийский рынок 600-700 тыс. тонн пшеницы ежегодно", - заявил председатель правления союза Эдуард Зернин, процитированный в сообщении.

🇰🇿 Казахстан заметно нарастил экспорт нового урожая зерна за сентябрь-октябрь. По данным АО «НК КТЖ» (Казахстанские ЖД), по итогам сентября-октября экспортировано 1,8 ММТ зерна (+48% к АППГ). Основной объем пришелся на Узбекистан – 738 ТМТ (+49%). В Таджикистан экспортеры поставили 298 ТМТ (+48%). Отгрузки также осуществлялись в Китай, Афганистан, Иран, Кыргызстан и др. При этом в Казахстане по состоянию на 6 ноября валовой сбор зерновых и зернобобовых культур составил рекордные 26,6 ММТ (+56% к 2023 г.). На этом фоне МСХ страны ожидает существенный рост экспорта зерновых культур в первом полугодии 2025 г., поскольку на данный момент традиционные страны-импортеры располагают достаточными собственными запасами зерна.

🌐 Еще из отчета МСХ США по пшенице:

🟢 Мировое производство пшеницы на 2024/25 год прогнозируется на уровне 794,7 млн тонн, что немного выше более ранних прогнозов в 794,08 млн тонн. 🔻Аргентина — 17,5 MMT/-0,5 MMT Производство снизилось из-за неблагоприятных погодных условий, в частности засухи. 🔻Бразилия — 8,5 MMT/-0,5 MMT. Сообщалось о более низкой урожайности, что привело к пересмотру производства в сторону понижения. 🔻Россия – 81,5 млн тонн/-0,5 млн тонн 🔻Европейский союз – 122,6 млн тонн/-0,4 млн тонн, Неблагоприятные погодные условия привели к сокращению производства.

🟢 Казахстан – 18 млн тонн/+2 млн тонн. Благодаря благоприятным условиям сбора урожая урожай стал третьим по величине в истории Казахстана.

🟢 Мировое потребление пшеницы в 2024/25 году прогнозируется на уровне 803,4 млн тонн, что на 0,9 млн тонн больше предыдущих оценок. Этот рост обусловлен в основном более высоким использованием кормов и остатков в Казахстане из-за большего урожая.

🔴 Общий мировой экспорт: Прогнозируется, что мировой экспорт пшеницы составит 214,67 млн тонн, что на 1,15 млн тонн меньше предыдущих прогнозов. Более низкие прогнозы экспорта для Турции (7,5 млн тонн/-1 млн тонн) и Казахстана (10 млн тонн/-0,5 млн тонн) в первую очередь обусловлены внутренними потребностями потребления и снижением производства. Прогноз экспорта США остается неизменным на уровне 22,45 млн тонн.

🔴 Конечные запасы: мировые конечные запасы пшеницы прогнозируются на уровне 257,57 млн тонн (более высокие средние рыночные ожидания в 256,79 млн тонн), что на 0,15 млн тонн меньше предыдущих оценок. Это снижение отражает снижение запасов в Аргентине (3,53 млн тонн/-0,5 млн тонн), Китае (134 млн тонн/-0,5 млн тонн) и Бразилии (1,39 млн тонн/-0,4 млн тонн), что частично компенсируется ростом в Казахстане и Турции.

🌐 2024 год «практически наверняка» превзойдет 2023 год как самый теплый год в мире с начала наблюдений, заявила Служба ЕС по изменению климата Copernicus (C3S) - Reuters.

«Основной, основополагающей причиной рекорда этого года является изменение климата», сказал директор C3S Карло Буонтемпо. «Климат в целом теплеет. Он теплеет на всех континентах, во всех океанических бассейнах. Поэтому мы обязательно увидим, как эти рекорды будут побиты», сказал он.

Ученые заявили, что 2024 год также станет первым годом, в котором планета будет более чем на 1,5°C теплее, чем в доиндустриальный период 1850-1900 годов, когда люди начали сжигать ископаемое топливо в промышленных масштабах. Страны договорились в Парижском соглашении 2015 года попытаться не допустить превышения глобального потепления более чем на 1,5°C чтобы избежать его худших последствий.

📊 Тендеры 🟡

🇲🇦 Марокканские импортеры закупили на прошлой неделе около 10 судовых партий, или около 300 тыс т пшеницы из ЕС с поставкой в ноябре из стран Балтии, Германии и Франции - Reuters. Однако, по мнению трейдеров, российская пшеница, которая, как ожидается, обгонит французскую по доле рынка в Марокко в этом сезоне, продолжает набирать обороты. Марокко стало более важным экспортным рынком для пшеницы из ЕС, поскольку российская пшеница подорвала лидирующие позиции Франции как поставщика в Алжир. Дипломатическая напряженность еще больше омрачила перспективы Франции в Алжире. Трейдеры сообщили, что Алжир проигнорировал Францию в тендерах на пшеницу в прошлом месяце, хотя алжирское государственное зерновое агентство OAIC заявило, что относится ко всем поставщикам справедливо.

📍 Государственное регулирование 🟡

🇫🇷 Франция заявила в четверг, что ей неизвестно о каких-либо официальных мерах, введенных Алжиром в отношении ее импорта и экспорта, но она будет внимательно следить за ситуацией, поскольку дипломатические источники предположили, что Алжир может готовить торговые ограничения. Связи между Парижем и Алжиром ухудшились в последние недели после того, как Франция признала суверенитет Марокко над спорной территорией Западной Сахары, которую Марокко хочет, чтобы международное сообщество признало марокканской.

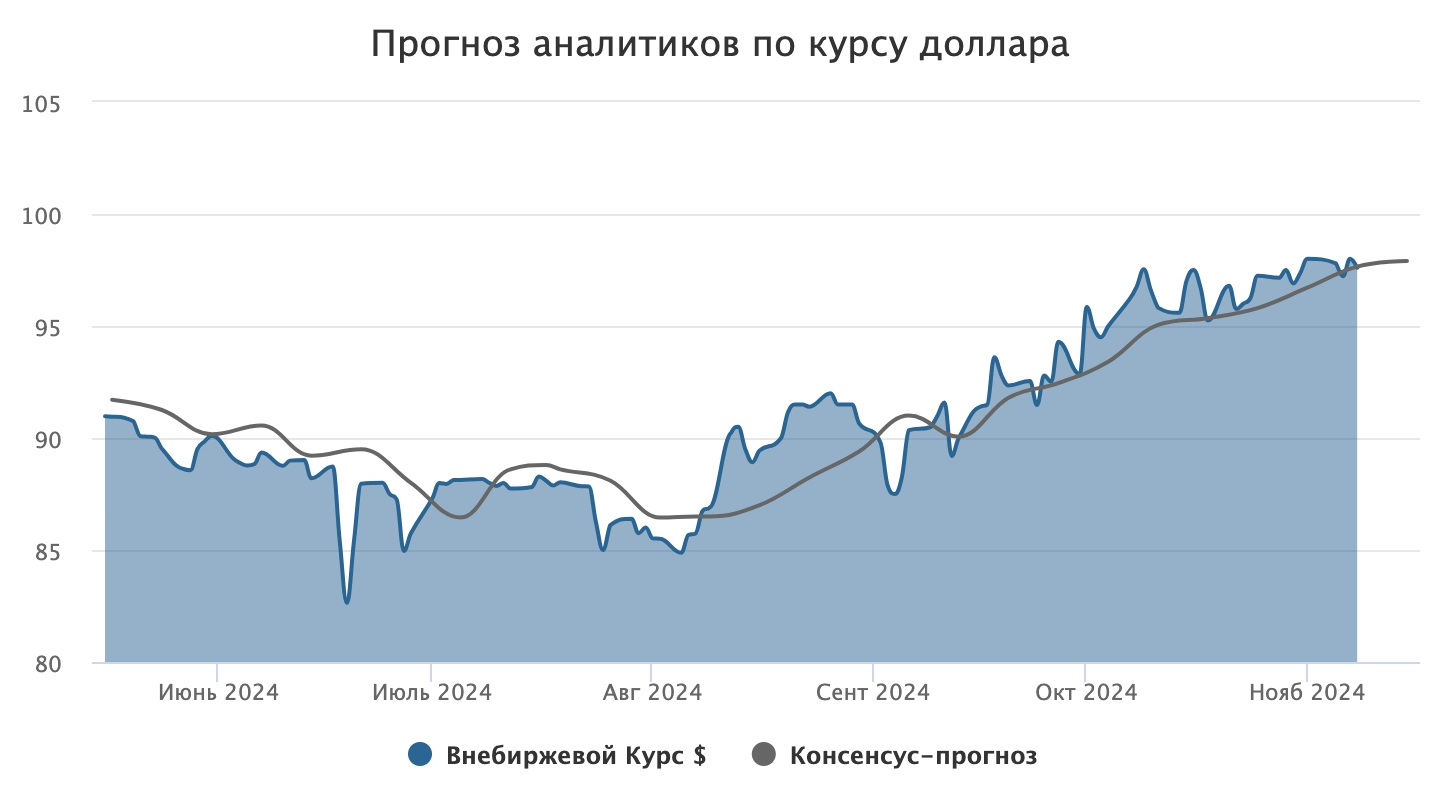

🛂 Курс доллара и пошлины 🟡

Выборы президента США позитивно сказались на курсе рубля. Если в начале торговой недели курс доллара на внебиржевом рынке поднимался выше уровня 99 ₽/$, но в ее конце откатился к отметке 97,6 ₽/$, что почти на 40 коп. ниже значений закрытия предшествующей недели. Официальный курс ЦБ вырос за то же время на 27 коп., до отметки 97,83 ₽/$. Оптимизм участников рынка связан с надеждами на снижение геополитической напряженности после победы в президентской гонке кандидата от республиканцев Дональда Трампа.

По прогнозам аналитиков на текущей неделе курс зафиксируется на уровне 97,9.

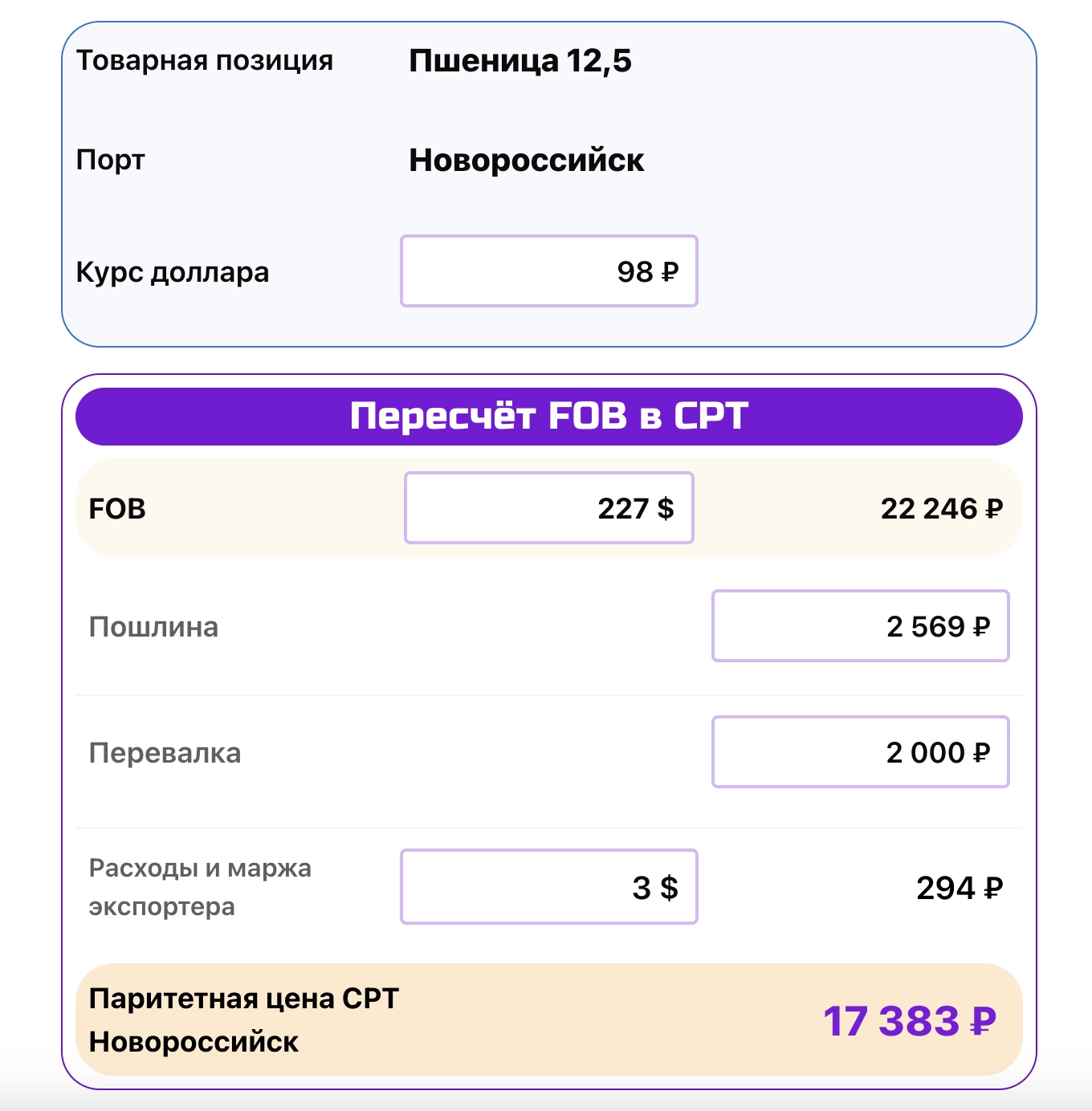

Биржевой индекс пшеницы на прошлой неделе приостановил свой рост. Пошлина с ближайшей среды и на последующую неделю меняется незначитально: с 2517 ₽/т до 2569 ₽/т.

🚜 Внутренний рынок 🟡

После небольшого снижения в начале недели, биржевые цены на 12,5 протеин в Новороссийске (доставка авто) закончили неделю на уровне 17 363 ₽/т, незначительно убавив по сравнению с прошлой неделей. С учетом падения котировок ФОБ ценовой паритет сейчас выглядит следующим образом:

Расчетная экспортная маржа в 3 доллара вместо стандартных 6 говорит о том, что внутренние цены будут двигаться вниз на 200-300 рублей, если экспортные цены не вернутся к росту.

Вы можете сами прикинуть различные варианты развития событий в нашей удобной считалочке.

Комментарии