💲Экспортные цены

За неделю мировые цены на пшеницу практически не изменялись. Российская пшеница с содержанием белка менее 12,5% приблизилась к 229-230 $/Т, что связано с ограниченной маржинальностью и укреплением рубля. Аналогичный рост зафиксирован у румынской пшеницы — до 234 $/Т, при снижении ликвидности на экспортной площадке. Рынки пшеницы 11-12% стабильно колебались: Novo — до 225 $/Т, французская — до 229 $/Т, украинская — до 226 $/Т, аргентинская — около 209 $/Т.

12,5% FOB Novo - 229 $/Т (+2 $/Т)

11,5% FOB Novo - 225 $/Т (-0 $/Т)

11,5% FOB Odessa - 226 $/Т (-1 $/Т)

Французская пшеница уступает позициям из-за конкуренции и повышенных оценок производства в ЕС, которое, по прогнозам, снизится в будущем сезоне до 128,6 млн.т, а в текущем сезоне — возрастет до 137,2 млн.т.

Rouen SWW 11% (Франция) - 229 $/Т (+2 $/Т)

Romania CVB 12,5% (Румыния) - 234 $/Т (+1 $/Т)

📉 Фьючерсы

На прошлой неделе фьючерсные котировки основных зерновых на CBoT и MATIF колебались в разные стороны, но изменения были незначительными. Повышение тендерной активности — такие как закупки Алжира и Иордании — в основном поддерживали рынок, особенно в Европе. Однако высокая конкуренция и большие урожаи сдерживали рост цен. В США участники рынка опасаются засухи и похолодания в ключевых регионах, что может негативно сказаться на урожае 2026 года.

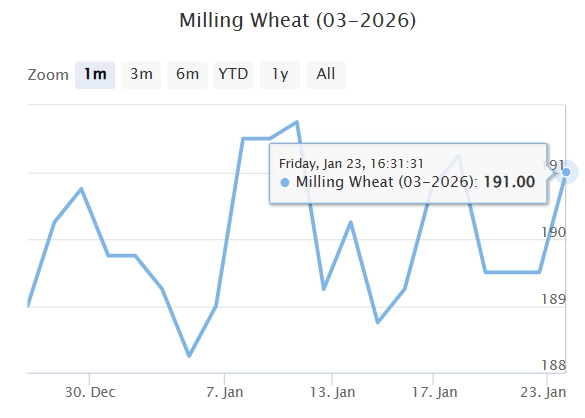

Matif MW 190,75 -> 191,0 (+0,3%)

Chicago SRW 518,0 -> 532,0 (+2,7%)

📊 Аналитические обзоры и новости рынка

🌾Дональд Трамп объявил о введении 10% пошлин на все товары из стран ЕС (Дания, Норвегия, Швеция, Франция, Германия, Великобритания, Финляндия и Нидерланды) с 1 февраля 2026 года, которая увеличится до 25% с 1 июня 2026 года, если США не купят Гренландию.

🌾На 4-ой неделе в Азово-Черноморском регионе ставки выросли до 43 $/Т при отправке 3000 тонн пшеницы из Азова в порты Мраморного моря. Рост связан с задержками в Керченском проливе и отсутствием спотового тоннажа, а также активизацией компаний перед вводом экспортных квот со второй половины февраля. В Балтийском и Северном морях наблюдается рост спотового тоннажа, что повышает уверенность фрахтователей. Судовладельцы пытаются удержать ставки на уровне прошлой недели.

📈 Тендеры

🌾Генеральное управление по продовольственной безопасности Саудовской Аравии (GFSA) 16 января провела тендер по закупке 907 тыс.т твердозерной мукомольной пшеницы произвольного происхождения с содержанием белка 12,5% с поставкой в мае-июле.

🌾Алжирская государственная компания OAIC 19 января провела тендер по закупке не менее 50 тыс.т мукомольной пшеницы произвольного происхождения. Закуплено 720 тыс.т пшеницы по цене 253-254 $/Т на базисе C&F. По мнению трейдеров, основная часть из этого объема будет поставлена из Аргентины, где недавно завершилась уборка рекордного урожая, и цены на пшеницу опустились до низкого уровня. Часть закупленной пшеницы имеет причерноморское происхождение.

🌾По информации операторов рынка, государственный покупатель Иордании MIT по итогам международного тендера 20 января приобрел 60 тысяч тонн продовольственной пшеницы произвольного происхождения из запланированных 120 тысяч тонн. Как уточняется, пшеница была закуплена по цене $261,25 за тонну C&F у оператора COFCO с поставкой в порт Акаба 16-30 апреля 2026 г.

🛂 Курс доллара

Третю неделю рубль укрепляется против мировых валют. В пятницу курс доллара достиг 75,5 руб./долл., снизившись за неделю на 2,5 руб., а официальный курс — на 1,9 руб., до 75,92 руб. В укреплении способствуют сезонный спад спроса импортеров и увеличение предложения валюты со стороны Банка России. Рынок сохраняет уверенность, что поддерживают недавние переговоры США с РФ и перспектива встречи России, Украины и США в ОАЭ. Также на валюту влияет близость налогового пика и торговый профицит РФ. США остаются со слабеющим долларом, несмотря на смягчение риторики по Гренландии, а рост ВВП и снижение заявок по безработице создают положительный фон.

🛃 Пошлина

С 28 января пошлина на все зерновые остается нулевой!

🚜 Внутренний рынок

На прошедшей неделе закупочные цены на пшеницу в портах Большой воды остались стабильными:

Пшеница 12,5% — 15 600 руб./Т (-0),

Пшеница 11,5% — 15 400 руб./Т (-0),

Пшеница 10,5% — 15 200 руб./МТ (-0).

Биржевой индекс 12,5% — 15 871 руб./Т, практически без изменений.

После новогодних праздников экспортёры предложили более высокие цены, но дальнейшие движения были ограничены из-за низкой маржинальности и слабых котировок. Цены на Novo 12,5% близки к 230 $/Т, что может поддержать портовые прайсы, однако ожидается стагнация из‑за внешней ситуации и укрепления рубля. В краткосрочной/среднесрочной перспективе основное влияние будут оказывать экспортные цены и курс рубля.

Внутренние цены в большинстве регионов оставались стабильными, наблюдалась тенденция к снижению из-за медвежьих настроений. Высокая ликвидность и снижение цен у сельхозпредприятий и переработчиков указывают на вероятное усиление понижательной тенденции. На Юге цены сохранились, после новогоднего скачка портовых котировок. Стагнация цен возможна, существенный рост маловероятен, а в случае падения маржинальности внешних поставок и снижения портовых цен давление на внутренний рынок усилится. Влияние экспортных квот на внутренний рынок в ближайшее время останется минимальным, и цены скорее будут склоняться к снижению.

Комментарии