💲Экспортные цены

За рассматриваемый период мировые экспортные цены на зерновые демонстрировали разнонаправленную динамику. Цены на ячмень и кукурузу оставались стабильными, а на пшеницу зависели от региона происхождения. Основное внимание участников рынка было сосредоточено на ситуации на Ближнем Востоке и погодных условиях в странах Северного полушария.

12,5% FOB Novo - 242 $/Т (+1 $/Т)

11,5% FOB Novo - 235 $/Т (+0 $/Т)

11,5% FOB Odessa - 237 $/Т (-1 $/Т)

Российская пшеница с содержанием белка 12,5% торговалась по 238–242 $/т, при этом экспортная активность снизилась из-за ослабления спроса со стороны ряда импортеров. Румынская пшеница достигла 245 $/т, а ценовой разрыв между российским и румынским происхождением сократился до минимального уровня. На рынке пшеницы 11–12% цены украинской и французской пшеницы к концу периода составили около 237 $/т. Французский рынок сначала поддерживался погодными рисками, однако впоследствии цены снизились на фоне прогнозов дождей и падения фьючерсных котировок. Несмотря на ухудшение состояния посевов во Франции, их качество остается выше уровня прошлого года.

Rouen SWW 11% (Франция) - 237 $/Т (-4 $/Т)

Romania CVB 12,5% (Румыния) - 245 $/Т (-2 $/Т)

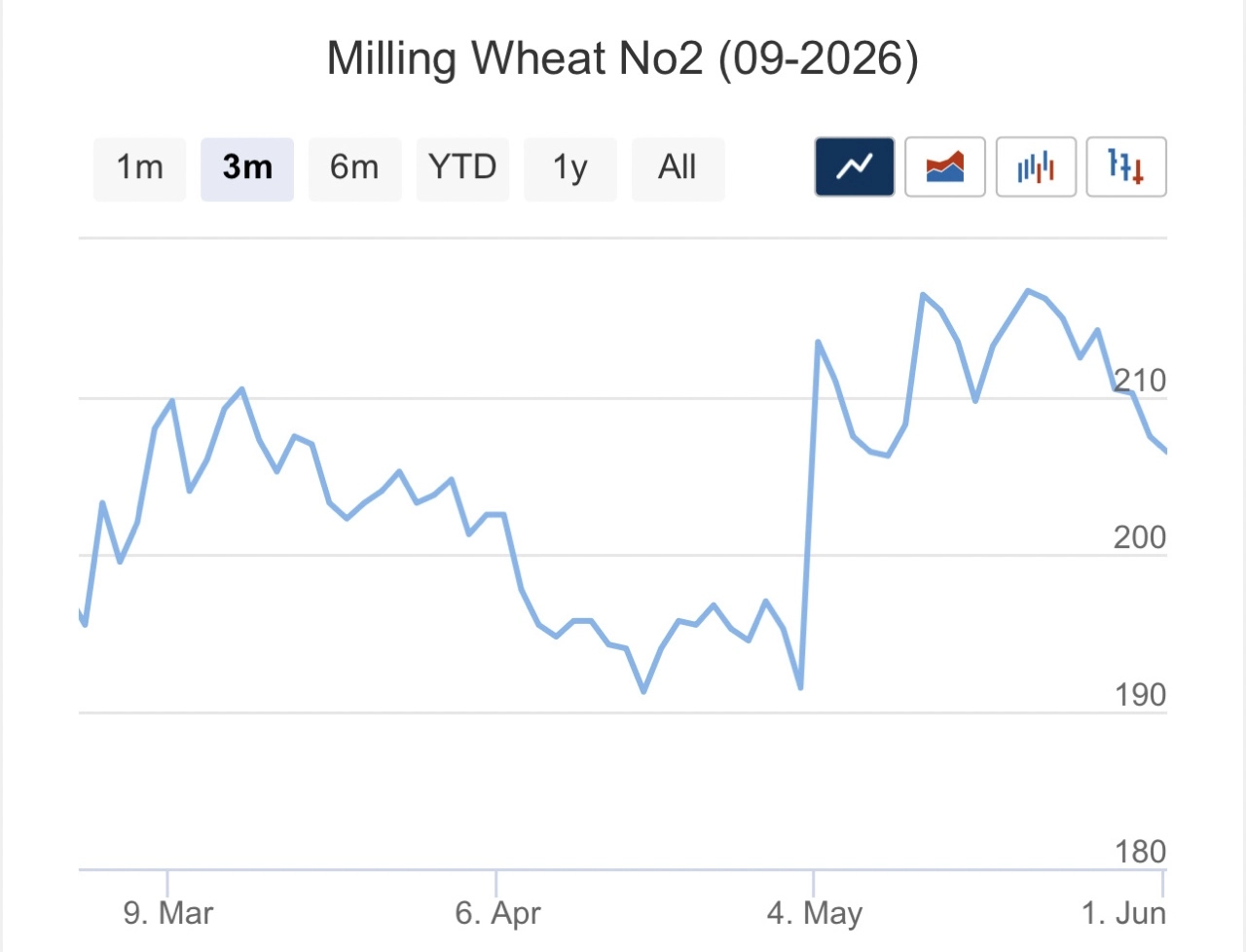

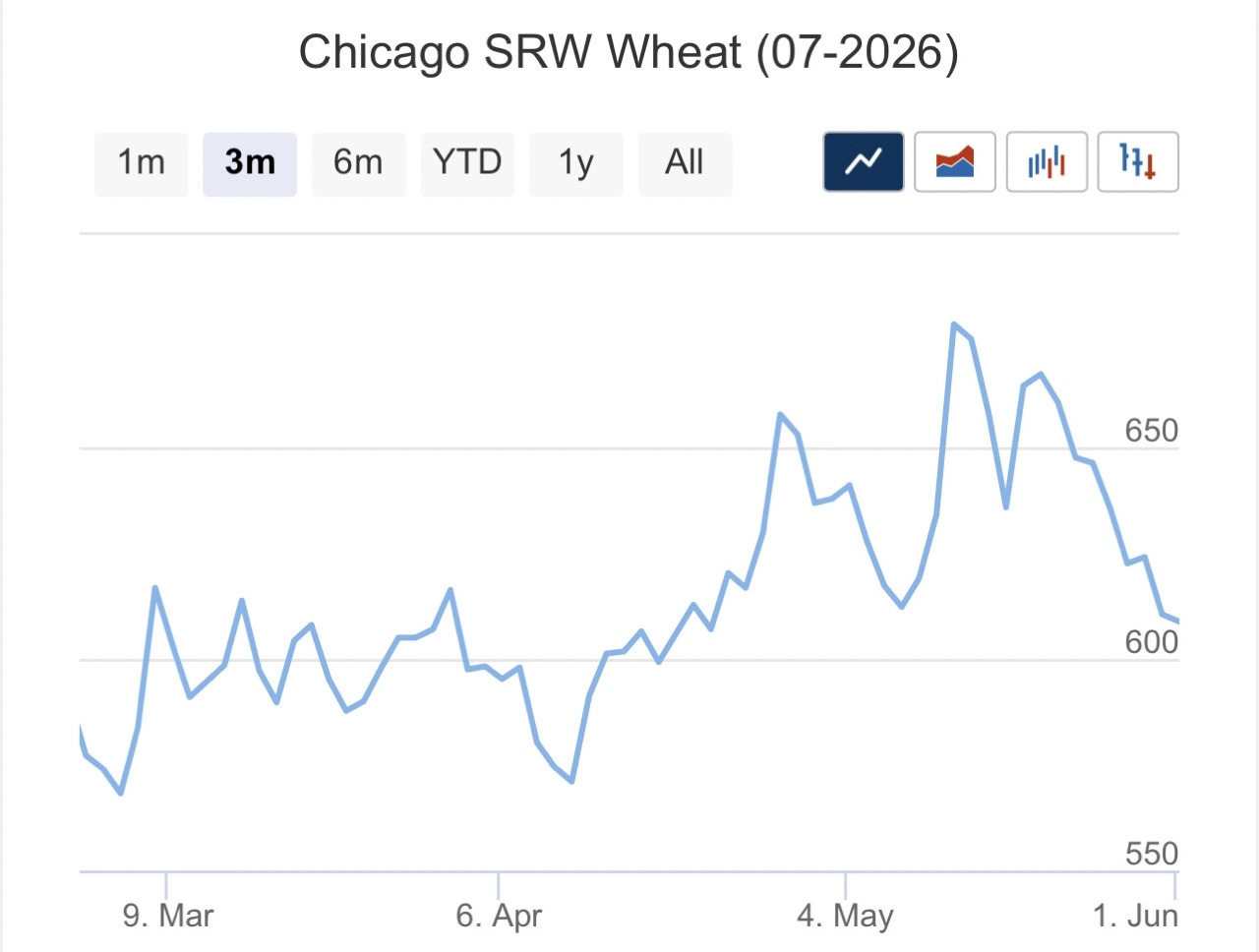

📉 Фьючерсы

На отчетной неделе фьючерсные котировки зерновых на биржах CBoT и MATIF в основном снижались. Исключением стала европейская кукуруза, цены на которую заметно выросли из-за снижения прогнозов производства в ЕС и обострения ситуации на Ближнем Востоке. Однако после появления сообщений о предварительном соглашении между США и Ираном на рынках началась фиксация прибыли и снижение котировок. Дополнительное давление на цены оказало улучшение погодных условий в ряде стран-производителей. В то же время неблагоприятная погода в России может поддержать рынок в перспективе. В ближайшее время ключевыми факторами для трейдеров останутся геополитическая ситуация на Ближнем Востоке и погодные условия в основных странах-производителях зерна.

Matif MW 213,25 -> 205,5 (-3,5%)

Chicago SRW 664,5 -> 608,75 (-8,0%)

📊 Аналитические обзоры и новости рынка

🌾Цены на российскую пшеницу достигли максимума с мая 2025 года. Пшеница с протеином 12,5% с поставкой в июне выросла до $246/т FOB (+$2 за неделю), а новый урожай котируется по $242–243/т. Экспортный прогноз на май повышен до 3 млн т, при этом за первые 25 дней месяца уже отгружено около 2,5 млн т. При этом внутренний рынок остается под давлением: цены на пшеницу 4-го класса снизились до 15 700–16 000 руб./т при автопоставках и до 15 900–16 000 руб./т по железной дороге.

🌾Министерство сельского хозяйства предупреждает о возможных рисках невыполнения плана сева в 83,1 млн га из-за неблагоприятных погодных условий, в частности обильных дождей в ЦФО и ПФО. Несмотря на сохраняющееся отставание от прошлогодних темпов в размере 2 млн га, весенние полевые работы находятся на финальном этапе, а регионы пока сохраняют свои прогнозы по площадям.

📈 Тендеры

🌾Крупных и значимых тендеров не проводилось

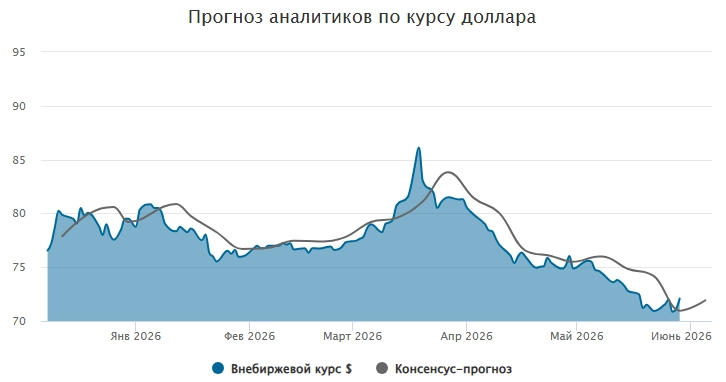

🛂 Курс доллара

На минувшей неделе доллар умеренно укрепился к рублю: внебиржевой курс вырос на 80 копеек и достиг 72,08 руб./$. Поддержка рубля со стороны экспортёров после налогового периода ослабла, а инвесторы начали учитывать возможный рост спроса на валюту со стороны Минфина в рамках бюджетного правила. Ключевым событием ближайшей недели станет публикация Минфином объёма валютных операций на июнь. Ожидается увеличение объёма покупок валюты, что может оказать локальное давление на рубль. Прогнозируемый диапазон курса составляет 71–73 руб./$, 78–80 руб./€ и 10,4–10,7 руб./CNY.

🛃 Пошлина

С 3 июня пошлины на все зерновые нулевая!

🚜 Внутренний рынок

За рассматриваемый период зерновые котировки в портах Большой воды продолжили умеренное снижение:

Пшеница 12,5% — до 15 800 руб./Т (-200),

Пшеница 11,5% — до 15 500 руб./Т (-300),

Пшеница 10,5% — до 15 400 руб./Т (-300).

При этом биржевые цены оставались относительно стабильными: индекс пшеницы 12,5% скорректировался до 16 173 руб./т.

На внутреннем рынке выраженного тренда не наблюдалось: в регионах фиксировалась разнонаправленная динамика цен. Давление на рынок Юга продолжает оказывать снижение портовых цен, однако часть производителей сдерживает продажи. В Центре котировки менялись незначительно, на Волге и в Сибири изменения были минимальными.

Основное внимание участников рынка сосредоточено на погодных условиях и ходе полевых работ. По состоянию на 28 мая площадь сева яровой пшеницы в России составила 7,8 млн га против 8,9 млн га годом ранее. В ближайшей перспективе существенных изменений конъюнктуры не ожидается, и рынок, вероятно, сохранит текущие тенденции до начала нового сезона.

Комментарии