💲Экспортные цены

Российская пшеница с содержанием белка менее 12,5% в июле-августе торгуется по 227 $/Т, ожидается дальнейшее снижение цен. Цены на пшеницу нового урожая с содержанием 11,5% в Причерноморье снизились до 219 $/Т, российская — около 222 $/Т. Экспортные котировки из портов Малой Воды снизились из-за слабого спроса, особенно со стороны турецких импортеров, на фоне поддержки местных фермеров и начала уборки.

12,5% FOB Novo - 227 $/Т (-1$)

11,5% FOB Novo - 222 $/Т (-2$)

11,5% FOB Odessa - 219 $/Т (-6$)

В Европе цены на французскую пшеницу выросли из-за опасений по поводу геополитической ситуации, несмотря на слабый экспорт ЕС (19,1 млн.т с начала сезона). В США цены умеренно выросли. В Южном полушарии аргентинская пшеница немного подорожала, австралийская — снизилась, несмотря на запасы.

Rouen SWW 11% (Франция) - 229 $/Т (+4$)

Romania CVB 12,5% (Румыния) - 230 $/Т (-3$)

📉 Фьючерсы

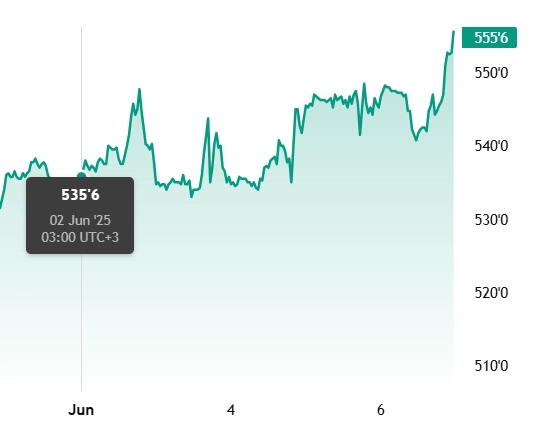

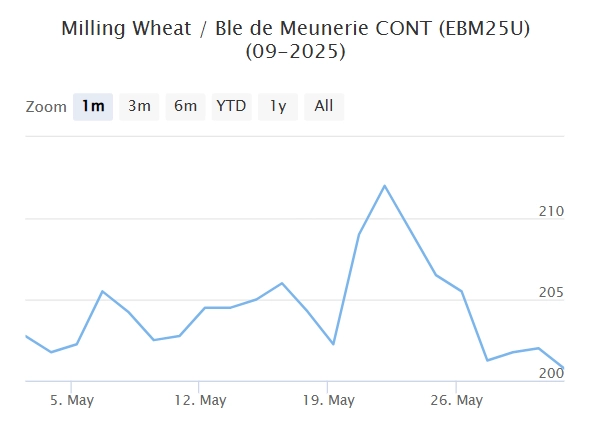

Фьючерсные котировки основных зерновых на биржах CBoT и MATIF за отчетный период в основном росли. Стоимость контрактов на американскую пшеницу выросла из-за низкого качества посевов яровой пшеницы и влажных условий в некоторых штатах, а также стабильного экспортного спроса. Трейдеры сосредоточены на качестве посевов в США. Ситуация с американской кукурузой стабильна: 69% посевов в хорошем и отличном состоянии. Европейские котировки выросли из-за роста напряжения между Россией и Украиной, при этом спрос низкий, а цены на новый урожай в Причерноморье менее привлекательны. Французские фермеры неактивны несмотря на приближающийся новый сезон.

Matif MW 200,75 -> 204,75 (+1,5%)

Chicago SRW 533,2 -> 555,6 (+4,2%)

📊 Аналитические обзоры и новости рынка

🇷🇺🌾В Крыму началась ранняя уборка ячменя из-за весенних заморозков и засухи. В Азово-Черноморском филиале ЦОК АПК ожидают первые пробы урожая.

🇷🇺🌾ЦБ снизил ключевую ставку до 20%.

🇷🇺🌾На 23-й неделе ставки фрахта в Азово-Черноморском регионе остаются на уровне 17 долл./т при отправке 3000 тонн пшеницы из Азова в порты Мраморного моря. Рынок ограничен грузами: есть отдельные отправки угля, отрубей и нишевых зерновых, но их объемы малы. В преддверии праздников в Турции и других мусульманских странах зерновой рынок затих.

📈 Тендеры

🇷🇺🌾По сообщениям операторов рынка, государственный покупатель Иордании MIT в рамках международного тендера 4 июня приобрел 60 тыс. тонн фуражного ячменя произвольного происхождения из запланированных 120 тыс. тонн. Как уточняется, зерновая была закуплена у оператора Al Dahra по цене $229,25 за тонну C&F. Также отмечается, что ценовые предложения на тендере озвучивали операторы Dreyfus ($234 за тонну), Ameropa за ($237,5 за тонну), Olam ($234,41 за тонну), Viterra ($236 за тонну), CHS ($231,98 за тонну), Cargill ($232,86 за тонну) и Bunge ($233,85 за тонну).

🛂 Курс доллара

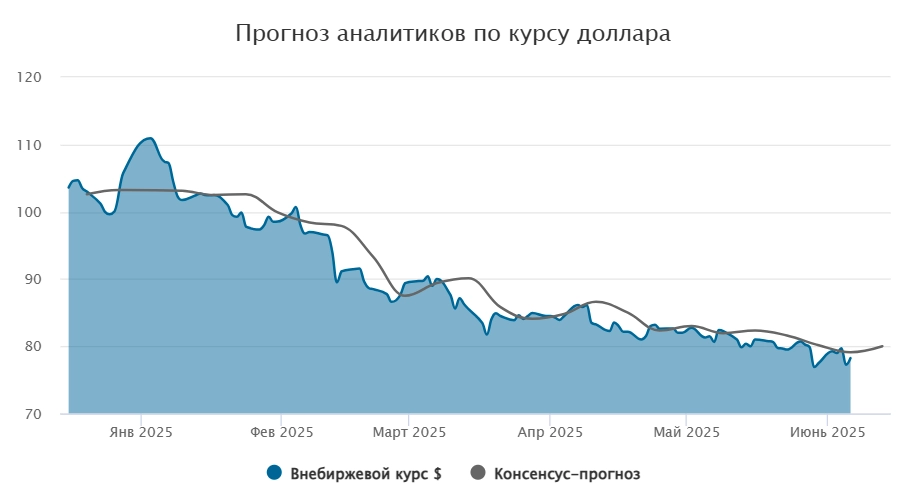

Доллар впервые с апреля завершил неделю ростом на российском рынке, достигнув 78,25 руб./$. Это на 80 коп. выше предыдущего закрытия. Официальный курс вырос до 79,17 руб./$. на фоне ухудшения геополитической ситуации и смягчения политики ЦБ. За неделю рубль умеренно снизился, несмотря на снижение ставки. В ближайшую неделю ожидается стабилизация курса в диапазоне, возможны коррективы из-за цен на энергоносители и геополитики, но существенных изменений не ожидается.

🛃 Пошлина

С 11 июня пошлина на пшеницу вновь снизится на 371,0 ₽/Т и составит 652,5 ₽/т.

🚜 Внутренний рынок

Закупочные цены в портах Большой Воды на существенно снизились:

Пшеница 12,5% — 16 200 руб./Т (-300 руб./Т)

Пшеница 11,5% — 16 100 руб./Т (-100 руб./Т)

Пшеница 10,5% — 16 000 руб./Т (-0 руб./Т)

В краткосрочной и среднесрочной перспективе портовые цены и экспортные котировки продолжат снижаться. Внутренний рынок России показывал снижение цен. Спрос снижается быстрее предложения, так как покупатели и продавцы по-разному оценивают ситуацию. Мукомольные и комбикормовые предприятия заранее снижают цены в ожидании увеличения предложения, тогда как сельхозтоваропроизводители не спешат пересматривать цены из-за низких запасов, ЧС в регионах и роста себестоимости. Однако с приближением уборочной кампании сельхозпроизводители идут навстречу рынку, особенно на Юге после обвала ценна прошлой неделе. В Центре сопротивление продавцов сохраняется сильнее. В Сибири наблюдается широкий спред между спросом и предложением. В ближайшее время давление на внутренние цены будет усиливаться.

Комментарии