💲Экспортные цены

Мировые экспортные цены на зерно за неделю двигались разнонаправленно, в основном оставаясь стабильными или умеренно растя. В Причерноморье и ЕС котировки почти не изменились из-за слабого спроса и хорошего состояния посевов, тогда как в США цены выросли вслед за фьючерсами на фоне плохого состояния озимой пшеницы.

12,5% FOB Novo - 238 $/Т (+1 $/Т)

11,5% FOB Novo - 230 $/Т (+0 $/Т)

11,5% FOB Odessa - 233 $/Т (+1 $/Т)

В России и ЕС цены держатся около прежних уровней (238 $/Т FOB с давлением со стороны покупателей), во Франции хорошее состояние посевов (84%) ограничивает рост. В США рост цен поддержан низким качеством посевов (34% в хорошем/отличном состоянии). В целом рынок остаётся под влиянием слабого спроса, погодных факторов и неопределенности вокруг энергоресурсов и удобрений.

Rouen SWW 11% (Франция) - 233 $/Т (-0 $/Т)

Romania CVB 12,5% (Румыния) - 240 $/Т (-1 $/Т)

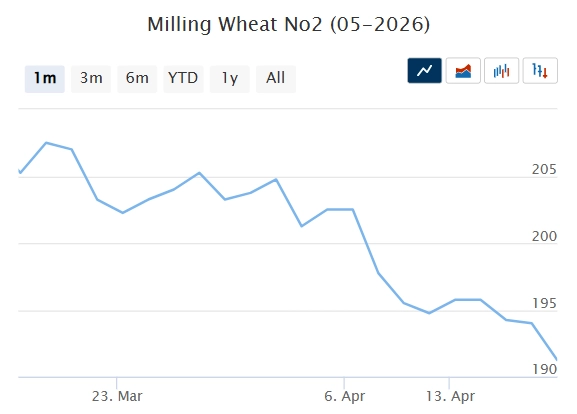

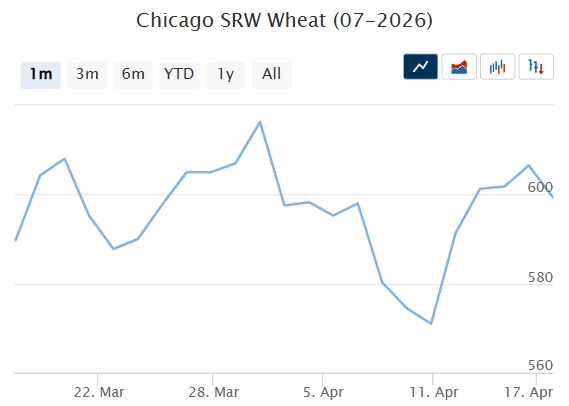

📉 Фьючерсы

Фьючерсы на зерно на биржах росли, главным драйвером оставалась ситуация на Ближнем Востоке. После неудачных переговоров между США и Ираном цены на энергоносители снова пошли вверх, поддержав зерновые котировки. Дополнительную поддержку пшенице оказало плохое состояние озимых в США: по данным USDA лишь 34% посевов в хорошем/отличном состоянии. В ЕС сохраняются риски засухи и возможного снижения внесения удобрений, несмотря на относительно стабильные прогнозы урожая. В целом рынок балансирует между погодными и геополитическими рисками (поддержка цен) и избыточным предложением (давление).

Matif MW 202,5 -> 191,25 (-5,1%)

Chicago SRW 598,25 -> 599,25 (+0,3%)

📊 Аналитические обзоры и новости рынка

🌾По данным «Русагротранс», экспортные цены на российскую пшеницу (12,5% протеин, FOB Novo) выросли до $239/т после недавнего снижения. На мировом рынке при этом наблюдается разнонаправленная динамика: цены в США и Франции снижаются, а в Аргентине растут. На внутреннем рынке стоимость зерна продолжает снижаться на фоне укрепления рубля и составляет около 16 000–16 500 руб./т при автопоставках и 16 100–16 400 руб./т при железнодорожных.

🌾На 16-й неделе в Азово-Черноморском регионе ставки фрахта резко снизились. Контракты на отправку 3000 тонн пшеницы из Азова в порты Мраморного моря составляют 42-43 доллара за тонну, что на 10 долларов ниже прошлой недели. Сдержанный спрос турецких покупателей и ожидание активизации речных отправок на май-июнь оказывают давление на цены.

📈 Тендеры

🌾Алжирская госкомпания OAIC приобрела 400 тыс. тонн твердой пшеницы, преимущественно канадского происхождения. Цена составила: $327/т - суда Panamax, $332,5/т - суда Handymax. Поставка запланирована на период с 16 мая по 30 июня. Сделка подтверждает стабильный спрос Алжира и может оказать поддержку мировым ценам на твердую пшеницу.

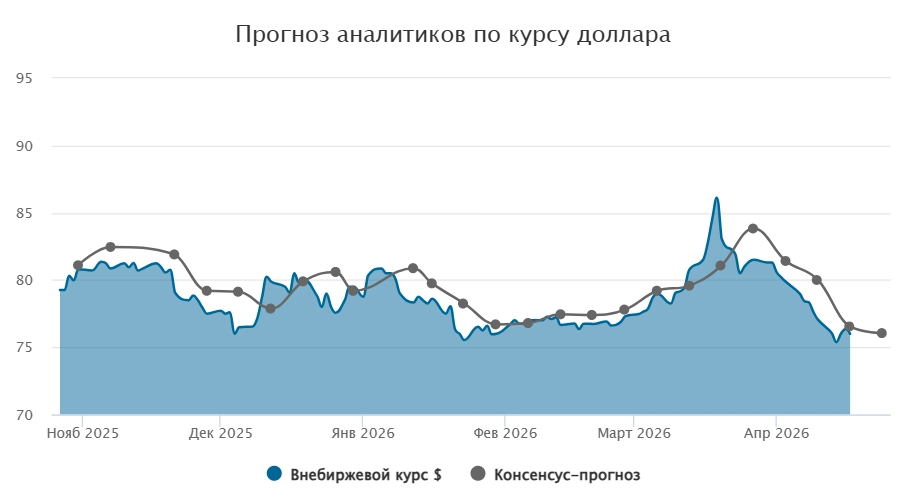

🛂 Курс доллара

Рубль продолжил укрепление: доллар кратковременно опускался до 75 руб./$, но закрепился около 76 руб./$, потеряв за неделю лишь 1 руб. Поддержку доллару оказали заявления Антона Силуанова о возможном возобновлении валютных операций.

Основной фактор в пользу рубля — рост продаж валютной выручки экспортёрами перед налоговыми выплатами (28 апреля), объём которых может достичь 0,9 трлн руб. Высокие ставки и потребность в рублёвой ликвидности усиливают предложение валюты.

Спрос на валюту остаётся слабым: инвесторы осторожны, а «туристический» спрос снижен из-за геополитики. В результате рубль может продолжить укрепление, а курс юаня имеет потенциал закрепиться ниже 11 руб. и приблизиться к минимумам прошлого года.

🛃 Пошлина

С 22 апреля пошлина на все зерновые вновь нулевая!

🚜 Внутренний рынок

За неделю цены на зерно в портах Большой воды продолжили снижаться:

Пшеница 12,5% — до 15 900 руб./Т (-400),

Пшеница 11,5% — до 15 700 руб./Т (-400),

Пшеница 10,5% — до 15 600 руб./Т (-400).

На внутреннем рынке динамика смешанная: на Юге снижение вслед за портами, в Центре, Поволжье и Сибири — небольшой рост. Поддержку оказало расширение экспортной квоты и ограниченное предложение со стороны аграриев.

При этом сохраняются риски для будущего урожая из-за погодных условий, но значительного роста цен не ожидается. На фоне высоких запасов (10,9 млн.т) и приближения нового сезона рынок может перейти к дальнейшему снижению в мае.

Комментарии