💲Экспортные цены

За отчетную неделю мировые цены на зерновые демонстрировали разнонаправленную динамику. Цены на причерноморскую пшеницу в основном росли: российская пшеница 12,5% подорожала до 236 $/т на фоне стабильного спроса со стороны ключевых импортеров и результатов тендера Саудовской Аравии, румынская - до 239 $/т, тогда как украинская Odessa 11,5% осталась без значительных изменений.

12,5% FOB Novo - 236 $/Т (+2 $/Т)

11,5% FOB Novo - 230 $/Т (+1 $/Т)

11,5% FOB Odessa - 230 $/Т (-1 $/Т)

В то же время французская и американская пшеница подешевели из-за движения фьючерсов, конкуренции и опасений по поводу спроса со стороны стран Ближнего Востока. В Южном полушарии цены также снизились: аргентинская пшеница - до 210 $/т, австралийская - до 262 $/т на фоне повышения прогнозов производства.

Rouen SWW 11% (Франция) - 236 $/Т (-7 $/Т)

Romania CVB 12,5% (Румыния) - 239 $/Т (+1 $/Т)

📉 Фьючерсы

На отчетной неделе фьючерсные котировки основных зерновых культур на биржах CBoT и MATIF двигались разнонаправленно. Поддержку рынку оказало обострение конфликта на Ближнем Востоке и связанная с этим неопределенность. Однако к концу недели часть контрактов снизилась из-за сомнений в перспективах спроса со стороны ключевых импортеров. Дополнительное давление на цены оказали улучшение погодных условий в Южной Америке и снижение опасений за состояние озимых в ЕС и Причерноморье. В ближайшее время ключевыми факторами для рынка останутся ситуация на Ближнем Востоке, состояние озимых, ход посевной кампании урожая 2026 года и доступность удобрений.

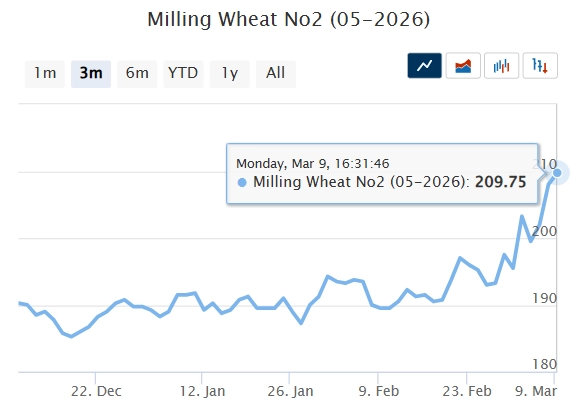

Matif MW 195,5 -> 209,75 (+7,2%)

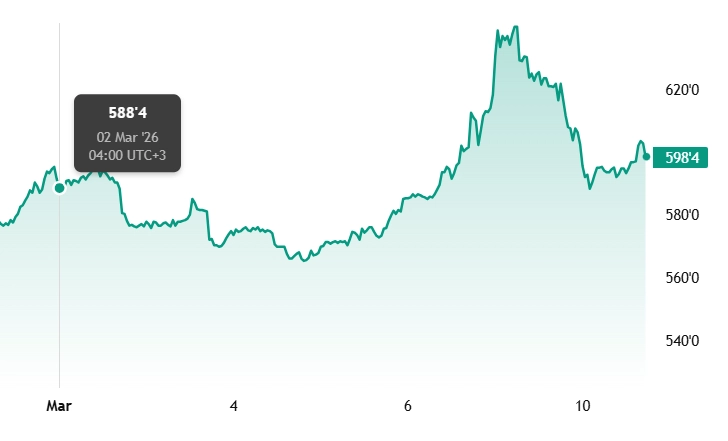

Chicago SRW 588,4 -> 598,4 (+1,6%)

📊 Аналитические обзоры и новости рынка

🌾Эскалация вокруг Ирана создает серьезные логистические риски для экспорта зерна. В Союзе экспортеров и производителей зерна отмечают: главная угроза - перебои с поставками, удары по портам и судам, рост ставок фрахта. При затяжном конфликте подорожание нефти и логистики напрямую разгонит цены на зерно.

🌾Страховщики (Gard AS, NorthStandard и др.) с 5 марта прекращают военное страхование судов в Персидском заливе - ставки уже выросли до ~0,5% стоимости судна.

🌾По данным Reuters, поставки российского зерна в Иран приостановлены. Тегеран уже выбрал до 95% запланированного объема пшеницы, но новые отгрузки заморожены. Экспорт в другие страны продолжается, однако расчеты и перевозки усложнились.

🌾Крупные перевозчики, включая Maersk, меняют маршруты. Через Суэцкий канал проходит до 15% мировых морских поставок зерна - дальнейшая эскалация грозит ростом цен и сбоями в глобальной продовольственной торговле

🌾На 10-й неделе в Азово-Черноморском регионе сохраняются ставки фрахта на уровне 48–49 долларов за тонну при отправке 3 000 тонн пшеницы из Азова в порты Мраморного моря. Увеличения грузопотока не наблюдается, спрос остается относительно слабым, при этом многие судовладельцы сталкиваются с простоями в Керченском проливе.

📈 Тендеры

🌾Генеральное управление по продовольственной безопасности Саудовской Аравии (GFSA) провело тендер по закупке 655 тыс.т твердой мукомольной пшеницы произвольного происхождения с содержанием белка 12,5%. Закуплено 794 тыс.т пшеницы по $265,6-286 за тонну у следующих компаний: Ozk Group, Solaris, Cerealcom, Ameropa, Aston, Holagri.

🛂 Курс доллара

На прошлой неделе рубль заметно ослаб: курс доллара вырос до 79,01 руб./$, потеряв за неделю 1,7 руб. Давление оказали укрепление доллара на мировом рынке на фоне конфликта на Ближнем Востоке и решение Минфина временно прекратить продажи валюты по бюджетному правилу. Ожидается, что рубль будет находиться в диапазоне 11–11,5 руб./CNY, однако во второй половине марта его может поддержать рост валютной выручки экспортеров из-за налоговых выплат.

🛃 Пошлина

С 12 марта пошлина на все зерновые остается нулевой!

🚜 Внутренний рынок

За рассматриваемый период закупочные цены на пшеницу в портах глубоководной отгрузки продолжили умеренный рост на фоне активного исполнения мартовских экспортных контрактов.:

Пшеница 12,5% — 16 000 руб./Т (+400),

Пшеница 11,5% — 15 800 руб./Т (+300),

Пшеница 10,5% — 15 700 руб./МТ (+300).

При этом фактические сделки проходят по более высоким ценам: средневзвешенная цена на торгах НТБ по пшенице 12,5% достигла 15 951–16 100 руб./т, а биржевой индекс вырос до 16 150 руб./т.

На внутреннем рынке в феврале наблюдалась разнонаправленная динамика. В Центре и Поволжье цены оставались близкими к стагнации с умеренной коррекцией вверх из-за необходимости пополнения запасов, в Сибири существенных изменений не отмечалось. На текущей неделе ситуация в этих регионах сохранялась, тогда как на Юге цены немного снизились из-за уступок со стороны производителей в преддверии посевной. При этом посевная кампания ускоряется: на 5 марта яровыми культурами на Юге засеяно 9,2 тыс. га против 4,2 тыс. га годом ранее.

Комментарии