💲Экспортные цены

Мировые цены на зерно на физическом рынке в основном росли. Поддержку оказывают геополитическая напряжённость, рост затрат на топливо и удобрения, а также погодные риски в США. Особенно заметно выросла причерноморская кукуруза после введения импортной квоты Турцией. При этом рост ограничивают фундаментальные факторы: приближение нового урожая в Северном полушарии и достаточные мировые запасы зерна.

12,5% FOB Novo - 240 $/Т (+2 $/Т)

11,5% FOB Novo - 232 $/Т (+2 $/Т)

11,5% FOB Odessa - 233 $/Т (+1 $/Т)

Российская пшеница 12,5% выросла до 239–240 $/Т, но спрос смещается на новый урожай. Румынская и европейская пшеница также дорожали. Сегмент пшеницы 11–12% показал аналогичную динамику: умеренный рост в России и Франции, стабильность в Украине.

Rouen SWW 11% (Франция) - 234 $/Т (+2 $/Т)

Romania CVB 12,5% (Румыния) - 243 $/Т (+2 $/Т)

📉 Фьючерсы

Фьючерсы на зерно продолжили рост. Основной драйвер — конфликт на Ближнем Востоке, который повышает цены на топливо, усиливает неопределённость с поставками удобрений и создаёт риски для структуры посевов в ключевых странах-производителях. Дополнительную поддержку пшенице оказывает ухудшение состояния озимых в США: по данным USDA лишь 30% посевов находятся в хорошем/отличном состоянии против 45% годом ранее. Также сохраняется импортный спрос, а фермеры не спешат продавать запасы, опасаясь за будущий урожай. По оценке IGC, в сезоне 2026/27 мировое потребление зерна превысит производство, что фундаментально поддерживает цены. В ближайшее время рынок будет зависеть от ситуации на Ближнем Востоке, погодных условий и хода полевых работ в основных странах-производителях.

Matif MW 191,25 -> 195,25 (+2,0%)

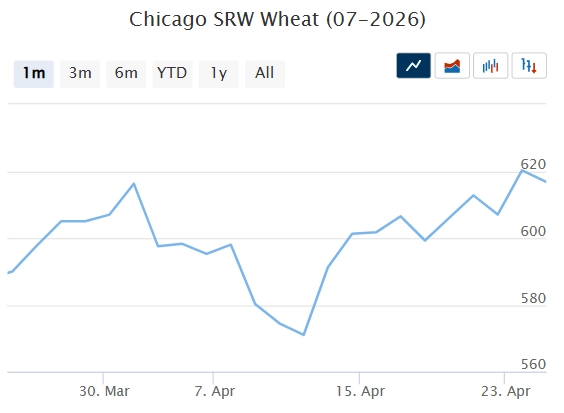

Chicago SRW 599,25 -> 616,75 (+3,0%)

📊 Аналитические обзоры и новости рынка

🌾Ормузский пролив вновь закрыт на фоне эскалации конфликта, что усиливает перебои в поставках продовольствия и ресурсов. Рынок вынужден искать обходные маршруты, которые обходятся значительно дороже. На этом фоне растут логистические издержки, но российская продукция сохраняет конкурентоспособность за счет цен и географической близости. Страны Персидского залива по-прежнему сильно зависят от импорта, что создает потенциал для перераспределения поставщиков. Эксперты считают, что Россия может воспользоваться ситуацией и нарастить экспорт при наличии стабильной логистики и продуманной стратегии работы на этих рынках.

🌾Несмотря на отставание посевной кампании из-за холодной погоды, Минсельхоз России уверен в высоких итогах урожая. Министр Оксана Лут отметила, что технологически подготовлены к сбору, и погода не критична.

🌾Институт конъюнктуры аграрного рынка скорректировал оценки урожая пшеницы и ячменя в России на сезон 2026/2027 из-за задержки полевых работ на фоне неблагоприятной погоды. Прогноз по пшенице снижен с 91 до 90 млн тонн, а экспортный потенциал - с 47,5 до 46,5 млн тонн. По ячменю оценка уменьшена с 19 до 18 млн тонн, экспорт - с 5,5 до 4,5 млн тонн. «Причина - сильная задержка полевых работ в Центре и Поволжье по погоде», - пояснил Рылько.

🌾ЦБ СНИЗИЛ КЛЮЧЕВУЮ СТАВКУ до 14,5% годовых — это уже восьмое снижение подряд!

📈 Тендеры

🌾Министерство промышленности и торговли Иордании 21 апреля провело тендер по закупке 120 тыс. т мукомольной пшеницы произвольного происхождения. Законтрактовано 60 тыс. т пшеницы у компании Cargill по $273,99 за тонну с поставкой 16-31 августа на базисе C&F.

🛂 Курс доллара

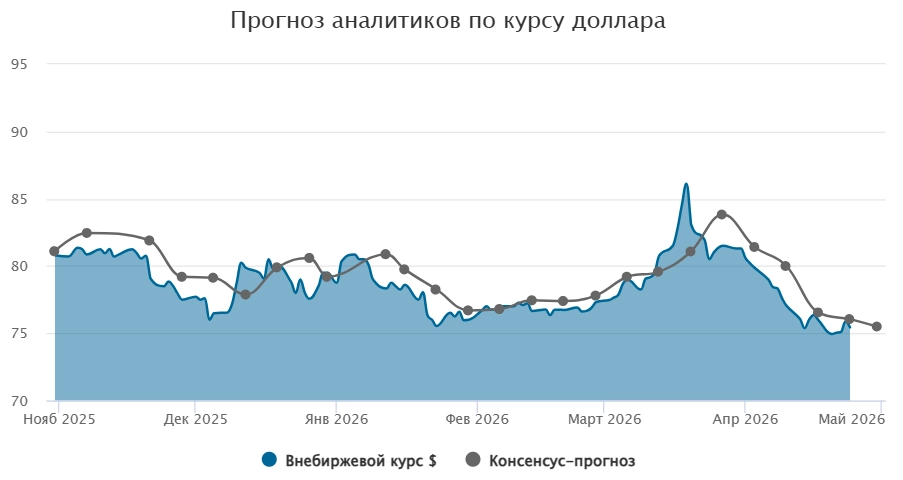

Резкое укрепление рубля и обновление многолетних максимумов вынудили власти отреагировать: Минфин России объявил о возобновлении в мае валютных операций по бюджетному правилу, что может привести к первым за долгое время покупкам валюты.

На этом фоне доллар вернулся выше 76 руб./$, хотя по итогам недели закрылся на уровне 75,44 руб./$ — лишь немного ниже предыдущей недели. Рубль почти не отреагировал на снижение ставки ЦБ, так как регулятор повысил прогноз ставки на 2026 год до 14–14,5%.

Дальнейшая динамика зависит от двух факторов: продаж валютной выручки экспортёрами (поддержка рубля) и ожидаемых покупок валюты Минфином (давление на рубль). Наиболее вероятный сценарий на ближайшую неделю — консолидация курса в диапазоне 74–77 руб./$.

🛃 Пошлина

С 29 апреля пошлины на все зерновые нулевая!

🚜 Внутренний рынок

За неделю цены на зерно в портах Большой воды почти не изменились:

Пшеница 12,5% — до 16 000 руб./Т (+100),

Пшеница 11,5% — до 15 700 руб./Т (+00),

Пшеница 10,5% — до 15 600 руб./Т (+00).

Биржевой индекс немного вырос до 16 364 руб./Т

На внутреннем рынке существенных изменений также не было. Поддержку ценам оказали восстановление портовых котировок, рост экспортных цен и стабильный спрос внутри страны, что вызвало локальный рост в отдельных регионах.

Однако многие участники рынка ожидают снижения цен в ближайшей перспективе из-за возможного роста продаж запасов аграриями перед майскими праздниками. Запасы пшеницы остаются высокими (10,9 млн.т), а внимание рынка постепенно переключается на новый сезон и ход посевной кампании.

Комментарии