💲Экспортные цены

Мировые цены на зерно в целом росли, но неравномерно по регионам. Рынок остаётся сбалансированным: геополитика и погодные риски поддерживают цены, а новый сезон и выжидание импортёров — сдерживают рост. На рынке пшеницы динамика разнонаправленная: причерноморская остаётся конкурентоспособной, ограничивая европейскую, тогда как американская и австралийская подорожали.

12,5% FOB Novo - 240 $/Т (+0 $/Т)

11,5% FOB Novo - 233 $/Т (+1 $/Т)

11,5% FOB Odessa - 235 $/Т (+2 $/Т)

Российская пшеница (12,5%) держится на уровне 239–240 $/т, новый урожай — 234–235 $/т. Румынская достигла 244 $/т. Пшеница 11–12% торгуется смешанно: французская снизилась, тогда как черноморские котировки стабильны. Прогнозы хорошего урожая в ЕС давят на цены. Аргентинская пшеница — около 235 $/т, американская растёт вслед за фьючерсами. В Австралии цены поддерживает снижение прогнозов производства и экспорта.

Rouen SWW 11% (Франция) - 230 $/Т (-4 $/Т)

Romania CVB 12,5% (Румыния) - 244 $/Т (+1 $/Т)

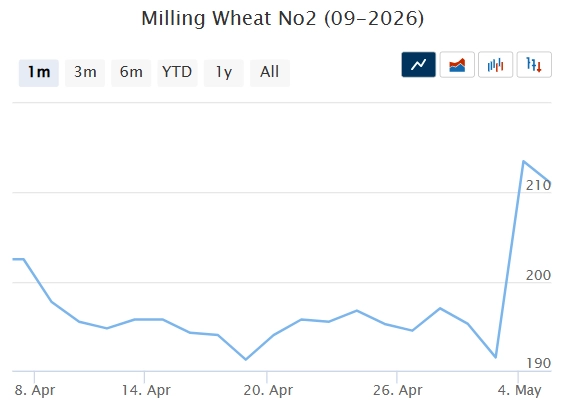

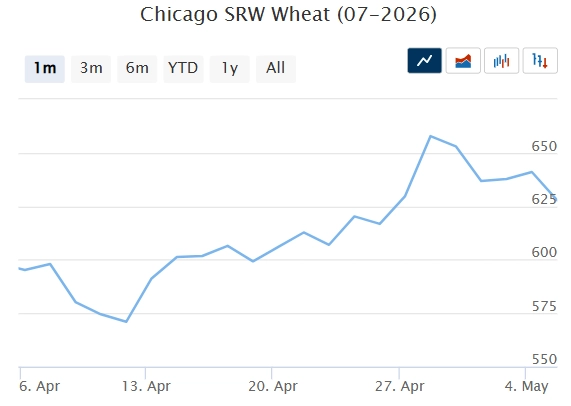

📉 Фьючерсы

Фьючерсы на зерно на биржах CBoT и MATIF продолжили рост. Основные факторы — конфликт на Ближнем Востоке, рост цен на топливо, риски с удобрениями и погодные условия. При этом прогнозы урожайности в ЕС улучшены (MARS), тогда как в США состояние озимой пшеницы остаётся слабым. В сегменте кукурузы цены поддерживаются спросом и возможным сокращением посевных площадей (в т.ч. во Франции). В ближайшее время ключевыми драйверами останутся геополитика, погодные условия и ход полевых работ.

Matif MW 195,25 -> 213,5 (+9,0%)

Chicago SRW 616,75 -> 641,0 (+4,0%)

📊 Аналитические обзоры и новости рынка

🌾Аномально холодная и влажная погода в апреле впервые за 39 лет затрудняет проведение полевых работ в России. На сегодняшний день засеяно лишь 4 млн га из 56 млн, что значительно ниже обычных сроков. Это создает риски сокращения урожая, так как поздний посев негативно влияет на качество и объем будущего сбора.

🌾Из-за кризиса в Ормузском проливе до 2 млн тонн российской экспортной пшеницы для Ирана могут перейти с маршрута через Новороссийск на поставки через Каспий и порт Астрахань.

🌾Зерновой терминал КСК в Новороссийске запустил новую судоразгрузочную машину мощностью 400 тонн в час. Это позволит принимать экспортное зерно с судов класса «река-море» и перегружать его на океанские балкеры.

📈 Тендеры

🌾Генеральное управление по продовольственной безопасности Саудовской Аравии (GFSA) 24 апреля провела тендер по закупке 710 тыс. т твердозерной мукомольной пшеницы произвольного происхождения с содержанием белка 12,5% с поставкой в июне-августе. Закуплено 985 тыс. т пшеницы на базисе C&F с поставкой в порты: Джидда (370 тыс. т), Янбу (505 тыс. т) и Джизан (110 тыс. т)

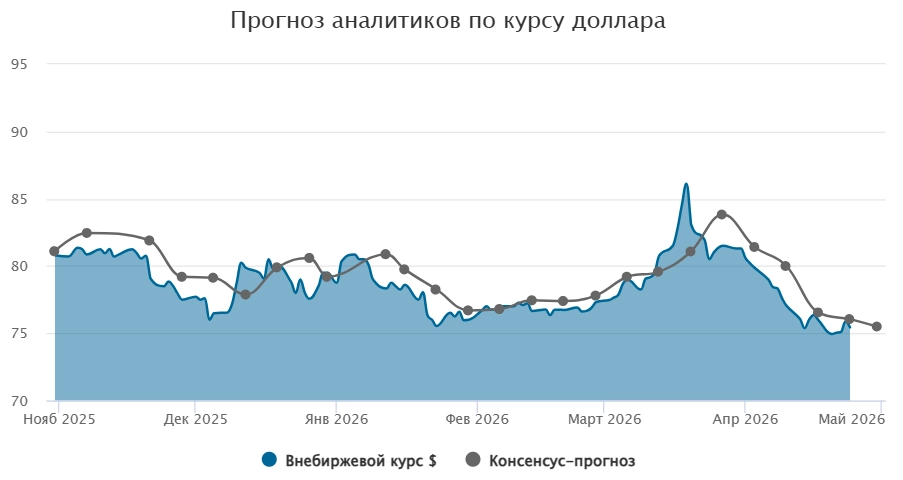

🛂 Курс доллара

После завершения налогового периода рубль лишился ключевой поддержки — продаж валюты экспортёрами, но остаётся стабильным. Курс доллара по итогам недели — около 74,9 руб./$, снизившись незначительно; за шесть недель рубль укрепился на 8,1 руб. Сильное предложение валюты при слабом спросе (перед праздниками) удерживает курс вблизи 75 руб./$. Ожидается сохранение этой тенденции. Покупки валюты Минфином могут немного ослабить рубль, но эффект будет постепенным. Прогноз на следующую неделю: 75–77 руб./$.

🛃 Пошлина

С 6 мая пошлины на все зерновые нулевая!

🚜 Внутренний рынок

Цены на пшеницу в портах Большой воды умеренно выросли:

Пшеница 12,5% — до 16 200 руб./Т (+200),

Пшеница 11,5% — до 16 000 руб./Т (+300),

Пшеница 10,5% — до 15 800 руб./Т (+200).

На внутреннем рынке — низкая активность и разнонаправленная динамика из-за майских праздников. Посевная отстаёт от прошлого года, аграрии сосредоточены на полевых работах, что снижает торговлю. Переработчики ожидают снижения цен из-за слабой рентабельности. После завершения посевной и с приближением нового сезона вероятно усиление продаж и коррекция цен вниз.

Комментарии