Последнюю неделю мы наблюдаем активный рост внутренних цен на пшеницу, с уровня 16 000₽ до 16 600₽ за тонну 12,5 протеина на большой воде. При этом объективных экономических факторов для такого роста цены нет - внешние экспортные цены застыли и даже немного снижаются, курс доллара скачет, но не растет.

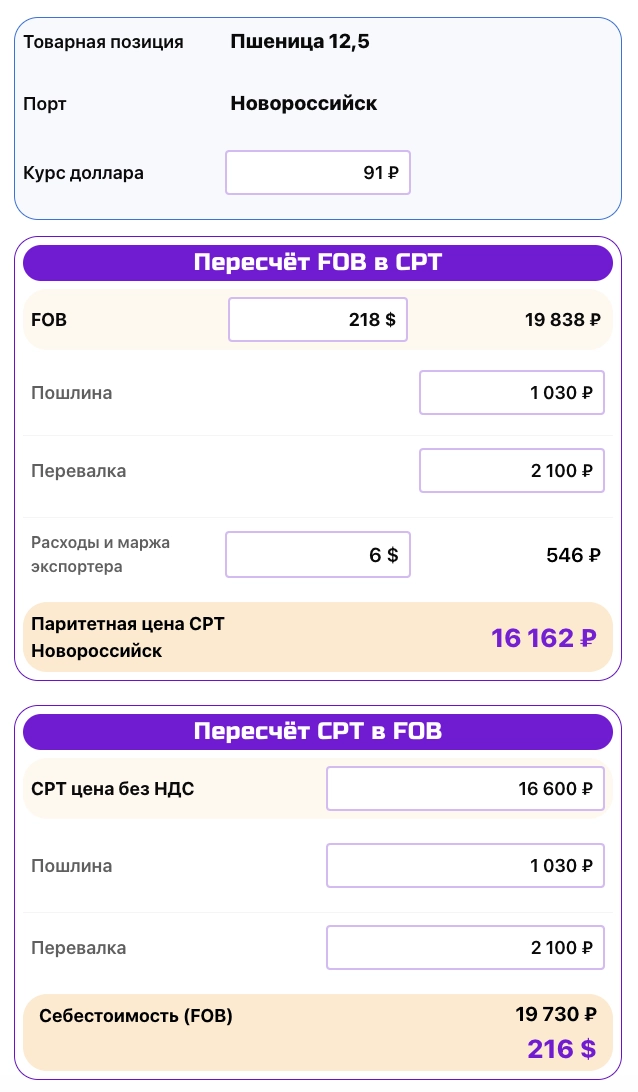

Давайте посмотрим, какой паритет цен и маржи экспортера получается при текущих вводных: FOB Novo 12,5 $218 за т, курс 91 ₽/$.

Пошлина при таких вводных составит (214х91-18000)х0,7=1030 ₽/т

Получается, что для стандартной валовой маржи экспортера в 6 долларов (около 3%) цена закупки на внутреннем рынке должна быть 16 150₽/т 12,5 протеина. А при текущей цене в 16 600 ₽/т валовая маржа экспортера составляет всего лишь 2$.

С учетом стоимости денег в стране, все эти два доллара съедятся процентами по банковским кредитам, необходимым для накопления судовой партии на большой воде. То есть сейчас экспортеры работают в ноль или даже в небольшой минус.

Почему? Похоже у них нет выхода - надо исполнять набранные контракты на экспорт, а внутренний рынок упорно придерживает товар.

Как долго это продлится? Все зависит от терпения экспортеров нести убытки по текущим контрактам.

Комментарии