Начало новой недели, давайте посмотрим, что происходит на рынке пшеницы.

Будем двигаться по той схеме, которую я приводил в статье о прогнозах

1) FOB цены

За прошлую неделю цены еще подупали, с $226 до $220-222 за тонну 12,5 протеина.

А еще сегодня вышла хорошая обзорная статья на Форбс, о том, что не стоит ждать высоких мировых цен на пшеницу в ближайшее время (и не только об этом, почитайте, в общем).

Баланс спроса и предложения, госрегулирование

Предложение с избытком - урожайность в наших южных регионах идет на уровне прошлого года, да еще и ранняя уборка, на пару недель раньше стандартных сроков.

Спрос сильно срезался из-за временного ограничения на импорт пшеницы в Турцию. Но есть и хорошие новости - на фоне низких цен активизировались государственные тендеры, на прошлой недели были закупки у Саудовской Аравии и Туниса.

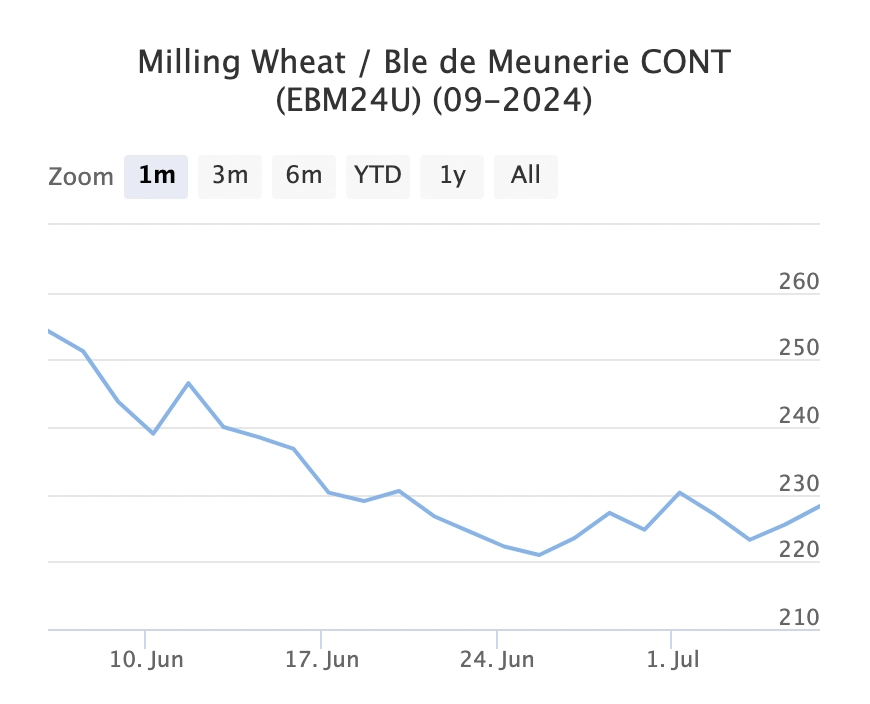

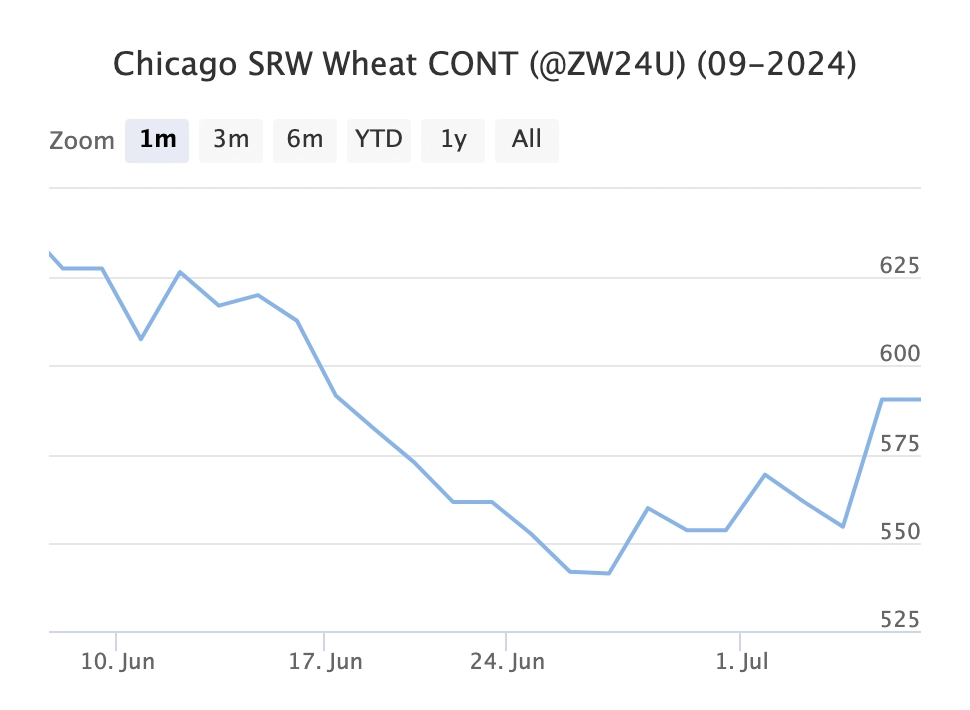

Ситуация на международных биржах (поставка товара в сентябре 2024)

Прошлую неделю на бирже Matif прошел нейтральный тренд: небольшое падение цены в понедельник-среду компенсировался отыгрышем в четверг и пятницу.

На бирже Чикаго прошлая неделя прошла более позитивно, наблюдался небольшой рост. Интересно, повлиял прогноз экстремальной жары в России или что-то другое?

Будем надеяться, что эта тенденция по будущим поставкам отразится на текущих ценах на этой неделе.

2) Курс доллара

Доллар на прошлой неделе отыграл почти 2,5 рубля, вернувшись на уровень 88₽. По прогнозам аналитиков на этой неделе курс будет примерно на этом же уровне, 88-89₽.

3) Пошлина и перевалка

Хорошая новость - вступили в силу поправки в расчете размеров пошлины на зерновые, при прочих равных пошлина снижается на 700₽ за тонну. По прошлому опыту новая формула останется неизменной на весь сезон.

Плохая новость - терминалы подняли стоимость перевалки на новый сезон, примерно на 300₽ за тонну. Получается, что порты “скушали” примерно 40% от снижения пошлины.

Общий эффект, таким образом, +400₽ в пользу фермеров и поставщиков.

Это никак не повлияет на текущие цены, так как новая формула пошлина уже учитывалась рынком, так как была заранее анонсирована. Просто необходимо обновить цифры в расчете паритетных цен, для прогнозов.

4) Маржа экспортеров, ситуация в портах

На падающем рынке зарабатывать получается тем, кто вовремя “взял позицию” - залючил экспортный контракт без накопленного товара, под будущую закупку.

Новый урожай с югов приходит с пониженным протеином, ниже 12%. Дефицит высокого протеина в портах приводит к премиям за протеин выше стандартных.

Проверка прошлого прогноза

Перед тем как посчитать новый паритет цен на внутренние закупочные цены, давайте посмотрим, насколько хорошим получился прошлый расчет, от 26 июня:

Как видим - цена максимально близка к той, которые мы видели на бирже на прошлой неделе.

Комментарии